كيف يعمل نظام التأمين الطبي في دفترة؟

من أكثر المجالات التي تتطلب نظامًا محاسبيًا للتأمينات هو المجال الطبي. ومن هنا أعد نظام دفترة تطبيقًا خاصًا بوكلاء التأمين يمكنك الاعتماد عليه في إتمام الشئون المحاسبية الخاصة بشركات التأمين المتعاقدة معك بكل سهولة. ومن جانبنا نقدم لك دليل التأمين الطبي في دفترة لكي تتعرف على كيفية استخدام هذا التطبيق المهم وتتمكن من إدارته بنفسك.

في هذا الموضوع نطبق عمليًا على حساب عيادة الأسنان لدينا ونتعرف بشيء من التفصيل على كيفية:

- إضافة شركة تأمين جديدة إلى حساب العيادة في دفترة.

- إضافة فئة/ شريحة تأمينية إلى شركة التأمين.

- ربط العميل بشركة تأمين وفئة تأمينية محددة.

- معالجة قواعد الفئة التأمينية.

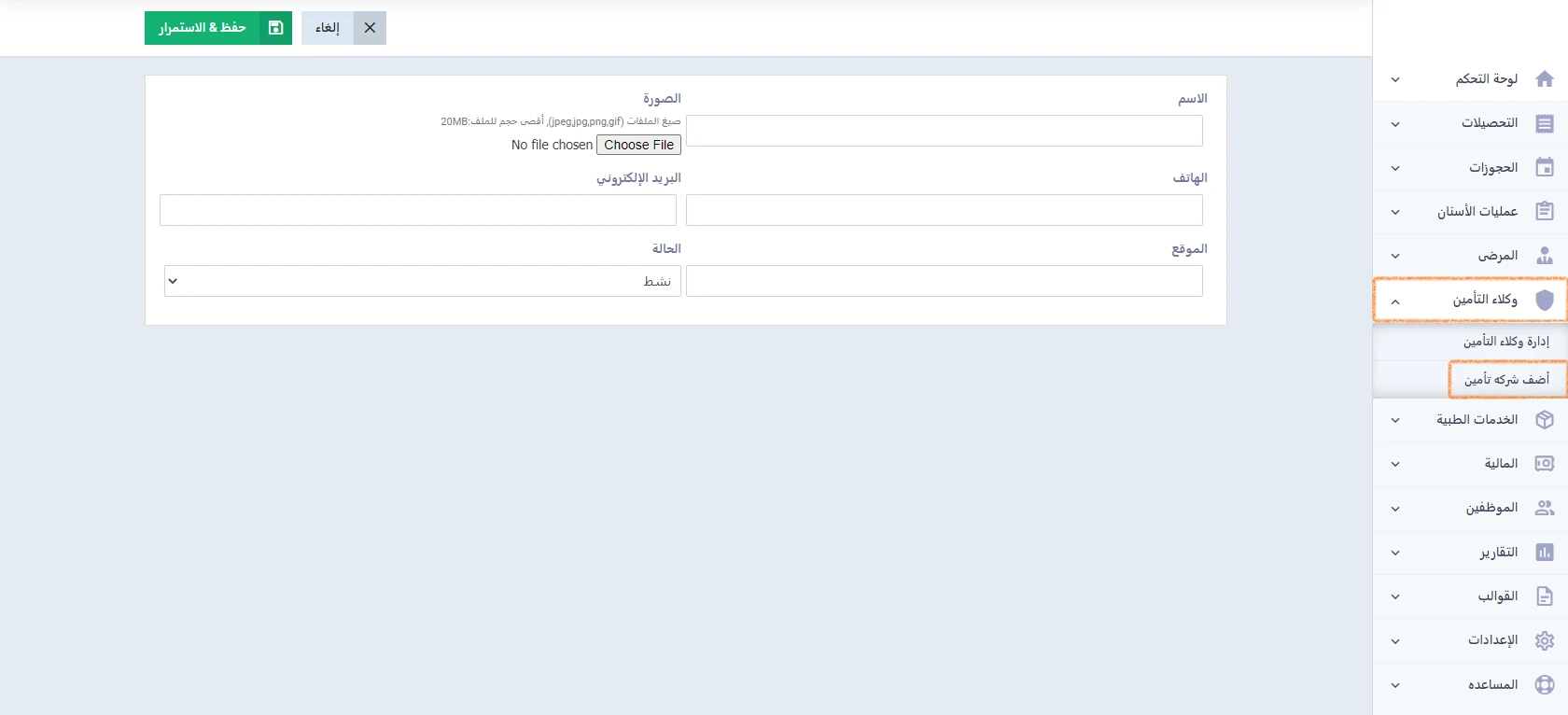

إضافة شركة تأمين جديدة إلى حساب عيادتك في دفترة

تبدأ رحلتك مع دليل التأمين الطبي في دفترة بإضافة شركات التأمين. ولإضافة شركة تأمين جديدة اضغط على “وكلاء التأمين” من القائمة الرئيسية، ثم “أضف شركة تأمين“.

ظهرت لنا لوحة التحكم في شركة التأمين لنقوم بإدخال بياناتها كما في الصورة التالية:

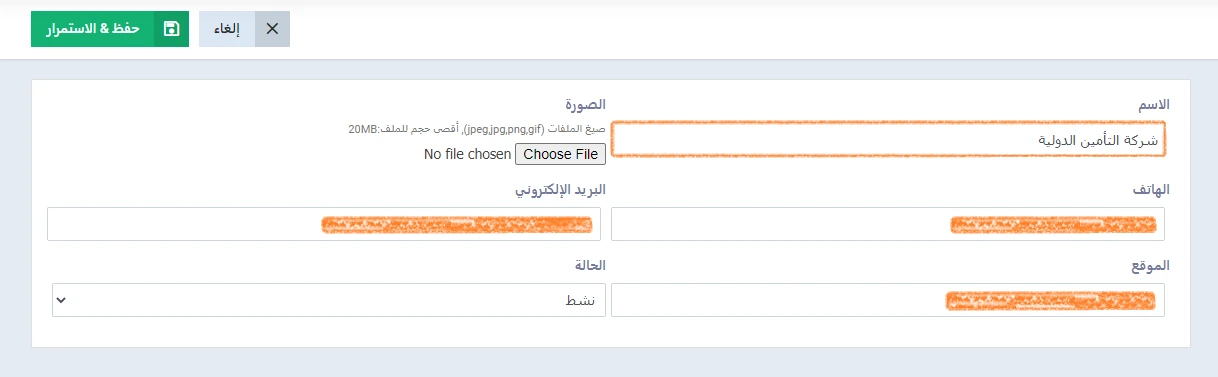

والآن دعنا نطبق بمثال عملي في دليل التأمين الطبي في دفترة من خلال شركة تأمين افتراضية باسم “شركة التأمين الدولية“.

والآن نملأ بياناتها كالآتي:

- الاسم: نقوم بإدخال اسم شركة التأمين وهي “شركة التأمين الدولية“.

- الهاتف: نسجل رقم هاتف شركة التأمين في هذه الخانة.

- الموقع: نحدد الموقع الإلكتروني الخاص بشركة التأمين.

- الصورة: نقوم بإدراج شعار شركة التأمين لتمييزها عن غيرها من الشركات، وذلك بالضغط على زر “Choose file” واختيار الصورة من ذاكرة الجهاز.

- البريد الإلكتروني: نسجل البريد الإلكتروني الخاص بالشركة.

- الحالة: نحدد حالة شركة التأمين “نشط” لنتمكن من إجراء العمليات عليها.

بعد ملء البيانات نضغط على “حفظ واستمرار” لنكون بذلك قد تمكننا من إضافة شركة التأمين الدولية إلى الحساب لدينا على دفترة، ولننتقل بعدها مباشرةً لإضافة فئة تأمين خاصة بـهذه الشركة.

إضافة فئة/ شريحة تأمينية إلى شركات التأمين

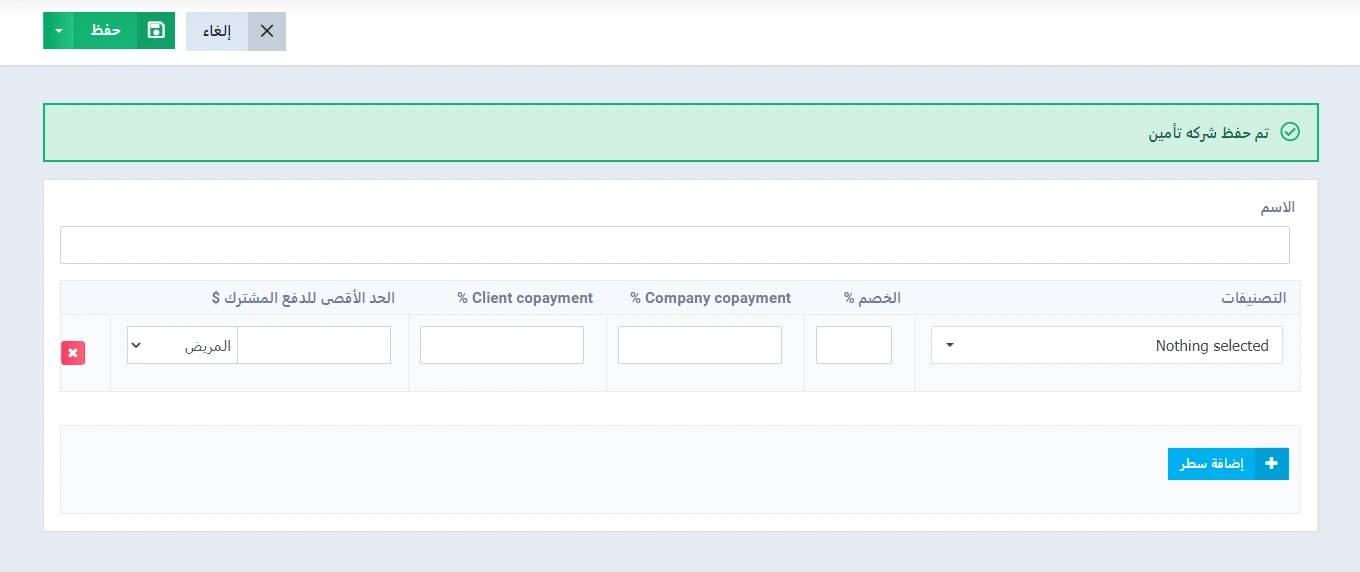

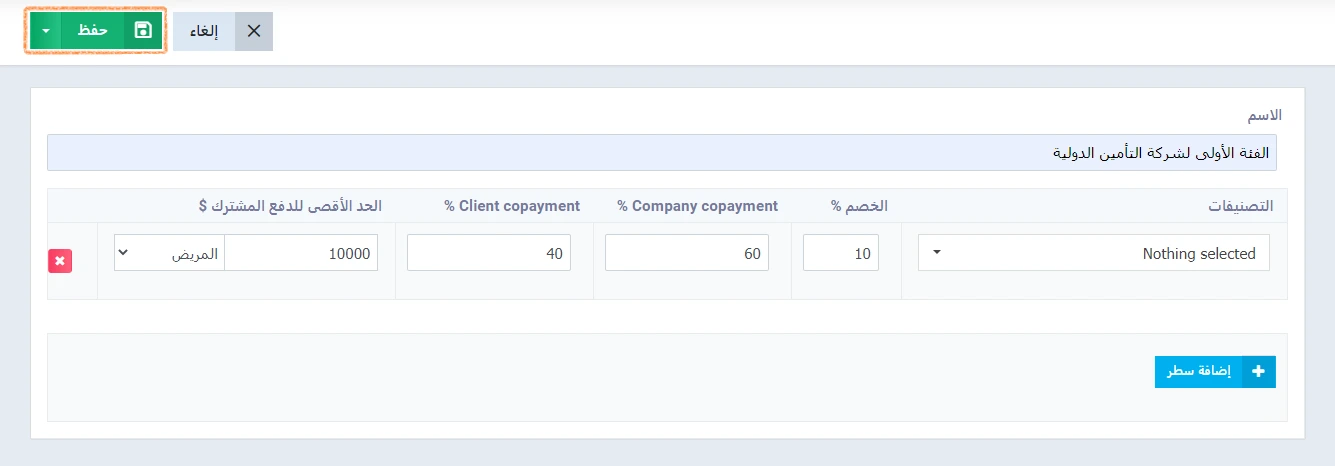

بمجرد إضافة “شركة التأمين الدولية” وملء بياناتها والضغط على “حفظ واستمرار” ظهرت لنا تلقائيًا شاشة “إضافة فئة التأمين” لملء بياناتها كما هو موضح في الصورة:

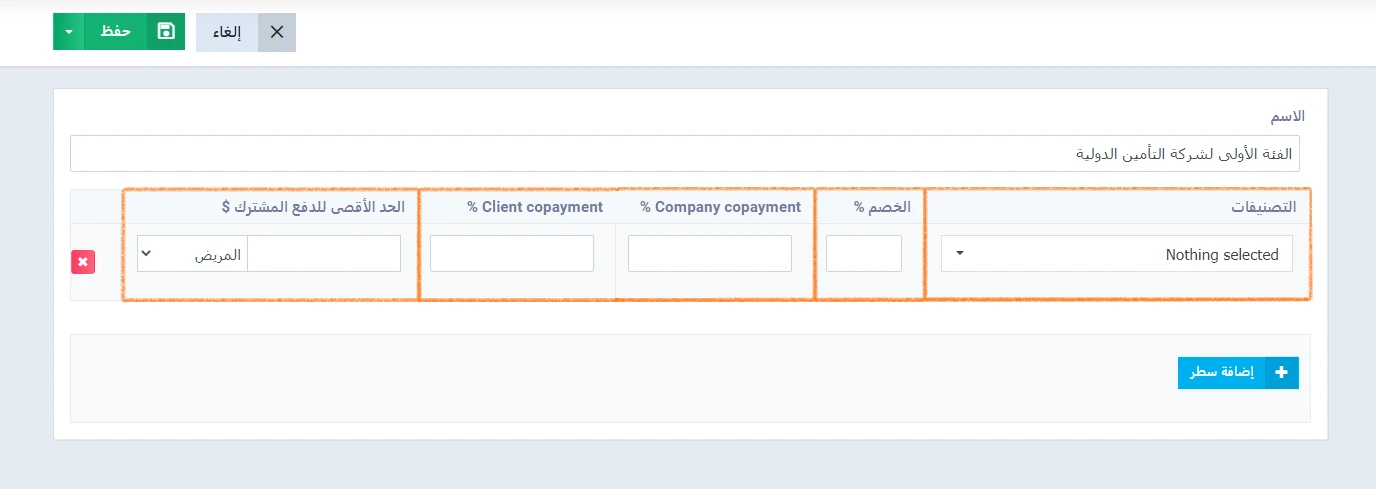

نحدد أولًا اسمًا للفئة التأمينية التي سنضيفها إلى شركة التأمين الدولية، ولْيكن “الفئة الأولى لشركة التأمين الدولية“، ثم نحدد البيانات الآتية:

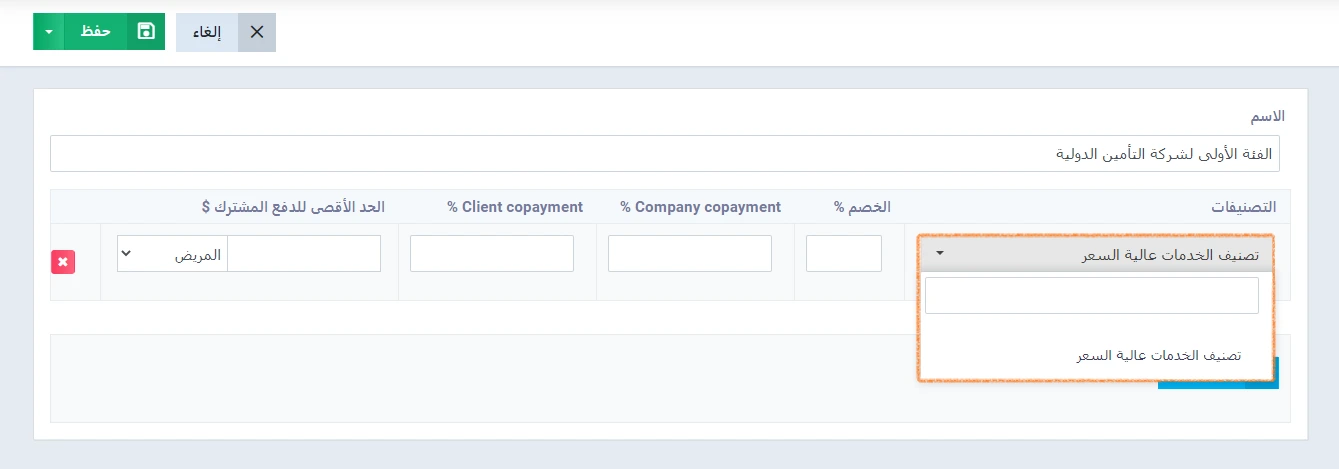

تصنيف الخدمات/ المنتجات المتضمنة في فئة التأمين

بهدف سهولة تتبع الشرائح التأمينية، وتنظيمها بما يتناسب مع المنتجات/ الخدمات أو العملاء، يطلب دفترة -عند إنشاء فئة تأمينية جديدة- إدخال المنتجات بتصنيفاتها. وبناءً على ذلك من الضروري أن تكون لديك تصنيفات للمنتجات في حسابك.

وفي حساب عيادة الأسنان الذي نطبق عليه عمليًا لدينا “تصنيف الخدمات عالية السعر” وقد أضفنا إليه منتجين حتى الآن، هما: زراعة الأسنان وتقويم الأسنان.

نعود إلى لوحة التحكم الخاصة بـ “الفئة الأولى لشركة التأمين الدولية“، وفي خانة التصنيفات نختار “تصنيف الخدمات عالية السعر” كما هو موضح في الصورة:

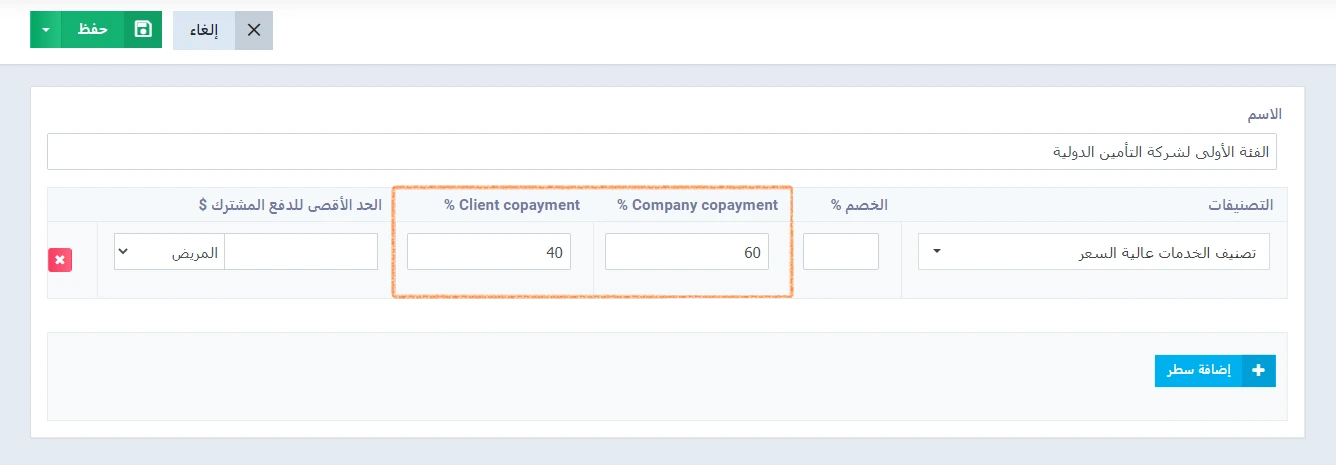

نسبة تحمّل كلٍ من المؤمن عليه وشركة التأمين

يتحمل كل من المؤمن عليه وشركة التأمين نسبة من تكلفة المنتج، وهي ما يطلق عليها “نسبة السداد التشاركي“. وعند تحديد نسبة أيٍ من الطرفين يقوم النظام تلقائيًا بتحميل الطرف الآخر ما تبقى من تكلفة المنتج. فإذا حددنا 60% نسبة سداد تشاركي على شركة التأمين Company Co-payment، فسيتحمل العميل تلقائيًا 40% نسبة سداد تشاركي Client Co-payment.

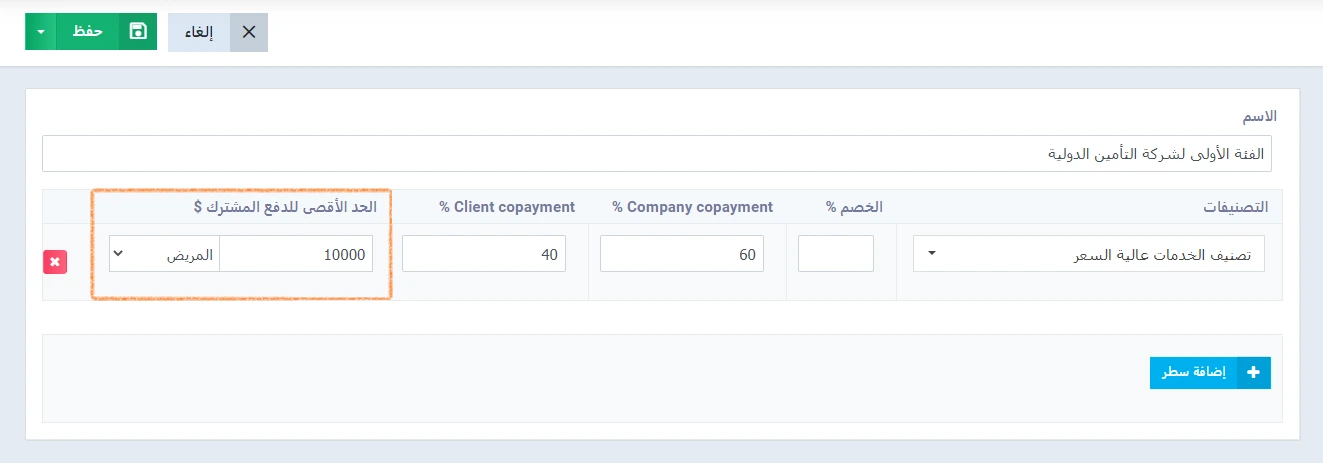

الحد الأقصى للدفع Max Co-payment

يتيح لنا النظام وضع حد أقصى للدفع بالأموال لأيٍ من الطرفين (المؤمن عليه وشركة التأمين).

فمثلًا إذا تم الاتفاق على أن يكون الحد الأقصى للدفع بالنسبة للمريض 10 آلاف، وكانت تكلفة الخدمة التي سيحصل عليها العميل 100 ألف، فيستم تكليف العميل 10 آلاف فقط حتى وإن كانت نسبة السداد التشاركي له أكثر من ذلك؛ التزامًا بعدم تجاوز الحد الأقصى للدفع.

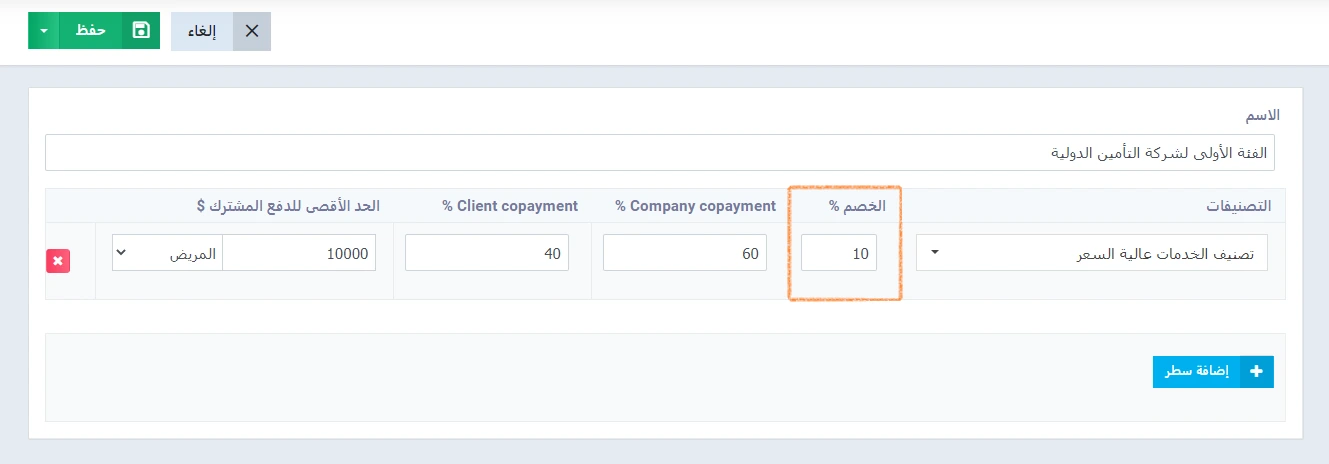

نسبة الخصم الإضافي على مستوى البند في الفاتورة

يمكننا إضافة خصم على تكلفة السداد التشاركي للعميل وليس شركة التأمين. ويتم تطبيق هذا الخصم بعد أن يتم تقسيم نسبة السداد التشاركي على كل من العميل وشركة التأمين.

حفظ الفئة التأمينية بعد ملء البيانات المطلوبة

بعد أن تعرفت على المقصود بكل بيان في الفئة التأمينية، وتمكنت من إضافته بالشكل الصحيح بناءً على الشرح السابق، قم الآن بحفظ الفئة التأمينية بالضغط على “حفظ” كما يظهر في الصورة التالية:

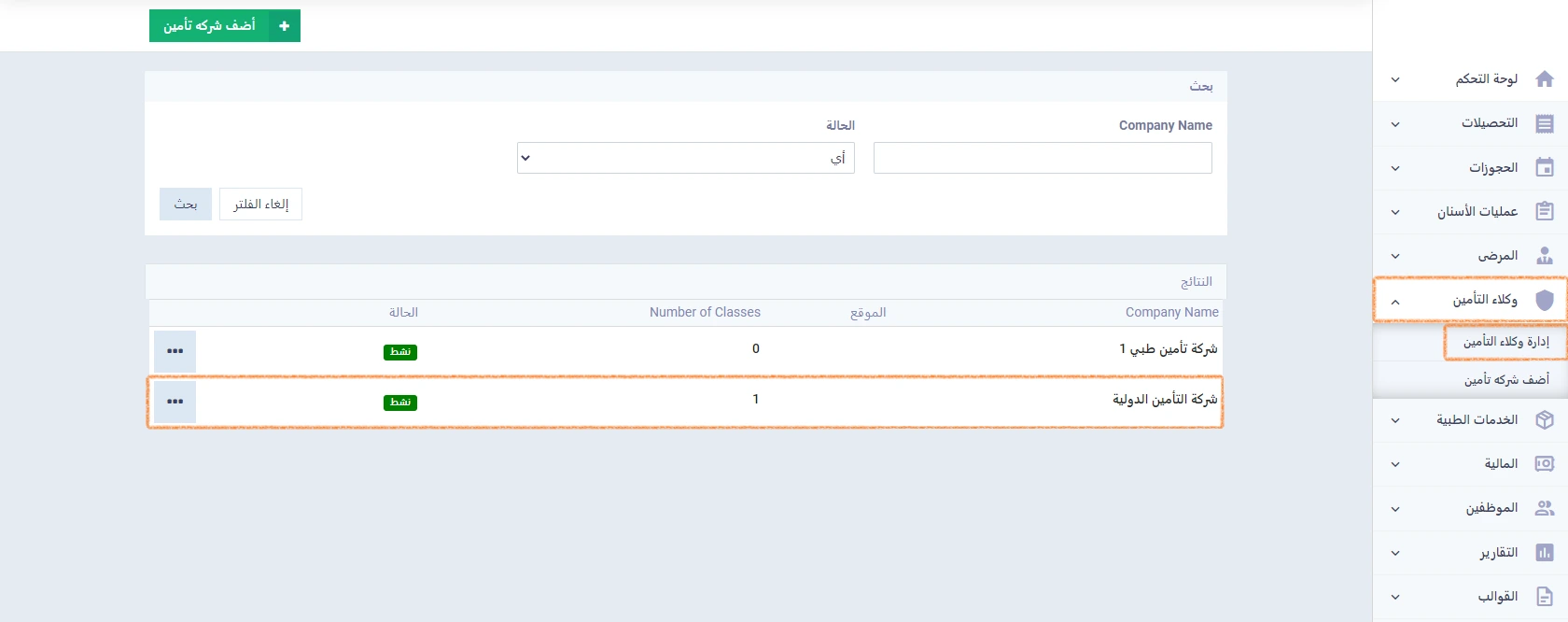

إضافة فئة تأمينية جديدة إلى شركة التأمين

يمكنك أن تضيف فئة تأمينية أو أكثر إلى أي شركة تأمين لديك في الحساب، من خلال الضغط على “وكلاء التأمين” من القائمة الرئيسية، ثم “إدارة وكلاء التأمين“.

ثم اختر شركة التأمين التي تريد إضافة فئة تأمينية إليها كما في الصورة التالية:

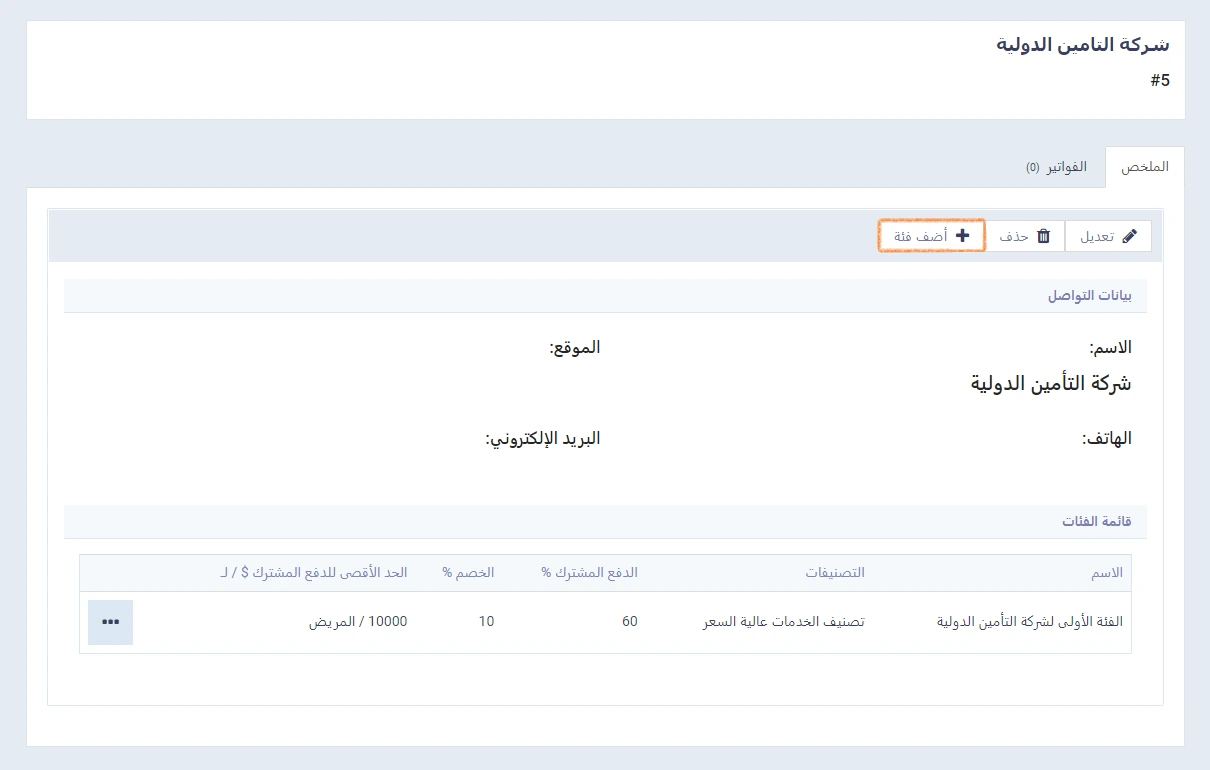

بعد الدخول إلى ملف شركة التأمين، نضغط على “أضف فئة” كما في الصورة الآتية:

ثم استكمل ملء بيانات الفئة التأمينية كما تم إيضاحه أعلاه.

ربط العميل بشركة تأمين وفئة تأمينية محددة

بعد إضافة شركة تأمين جديدة وإضافة فئة تأمينية، نقوم الآن بربط العميل بها ليتمكن النظام من تطبيق التأمين تلقائيًا عند إنشاء فواتير خاصة به. وللقيام بذلك ينبغي أن يكون لدينا في الحساب عملاء.

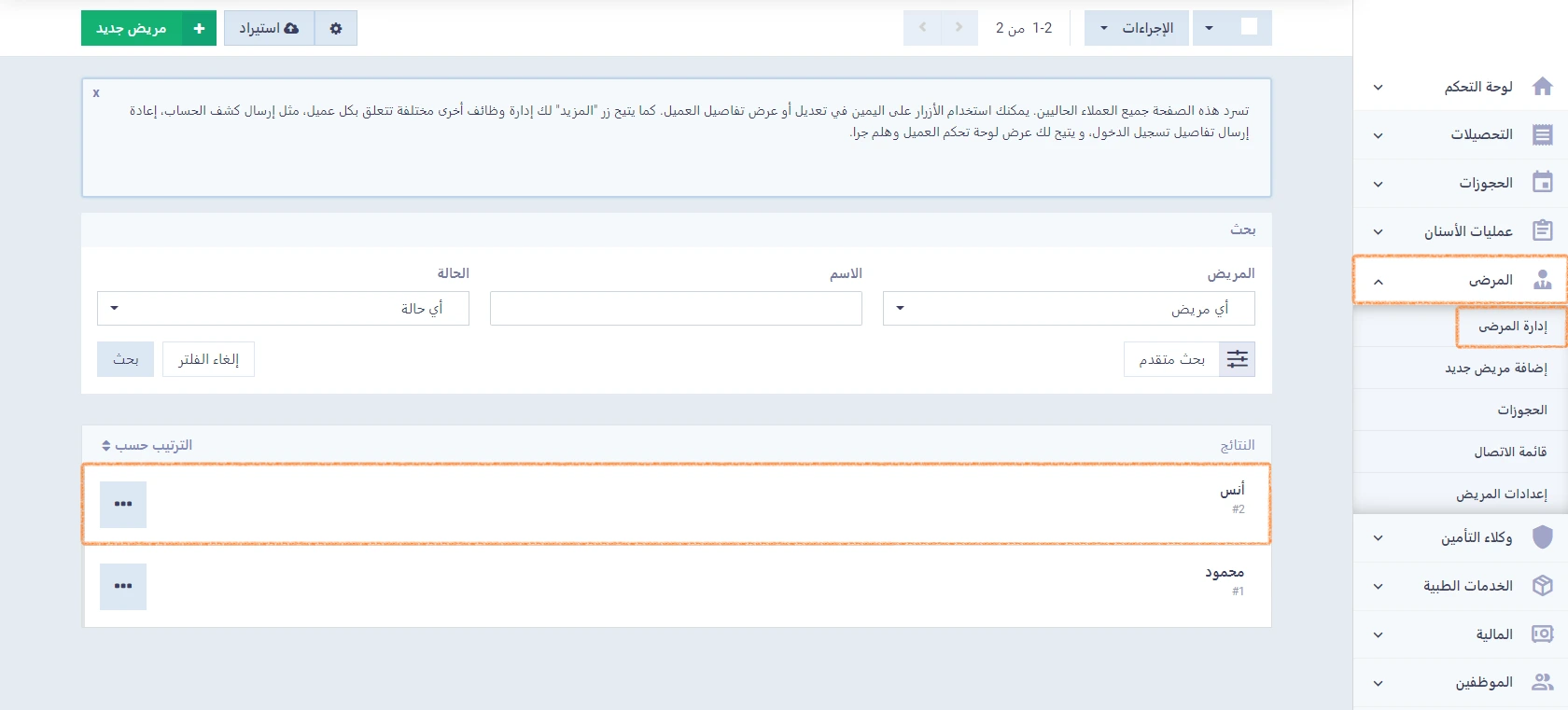

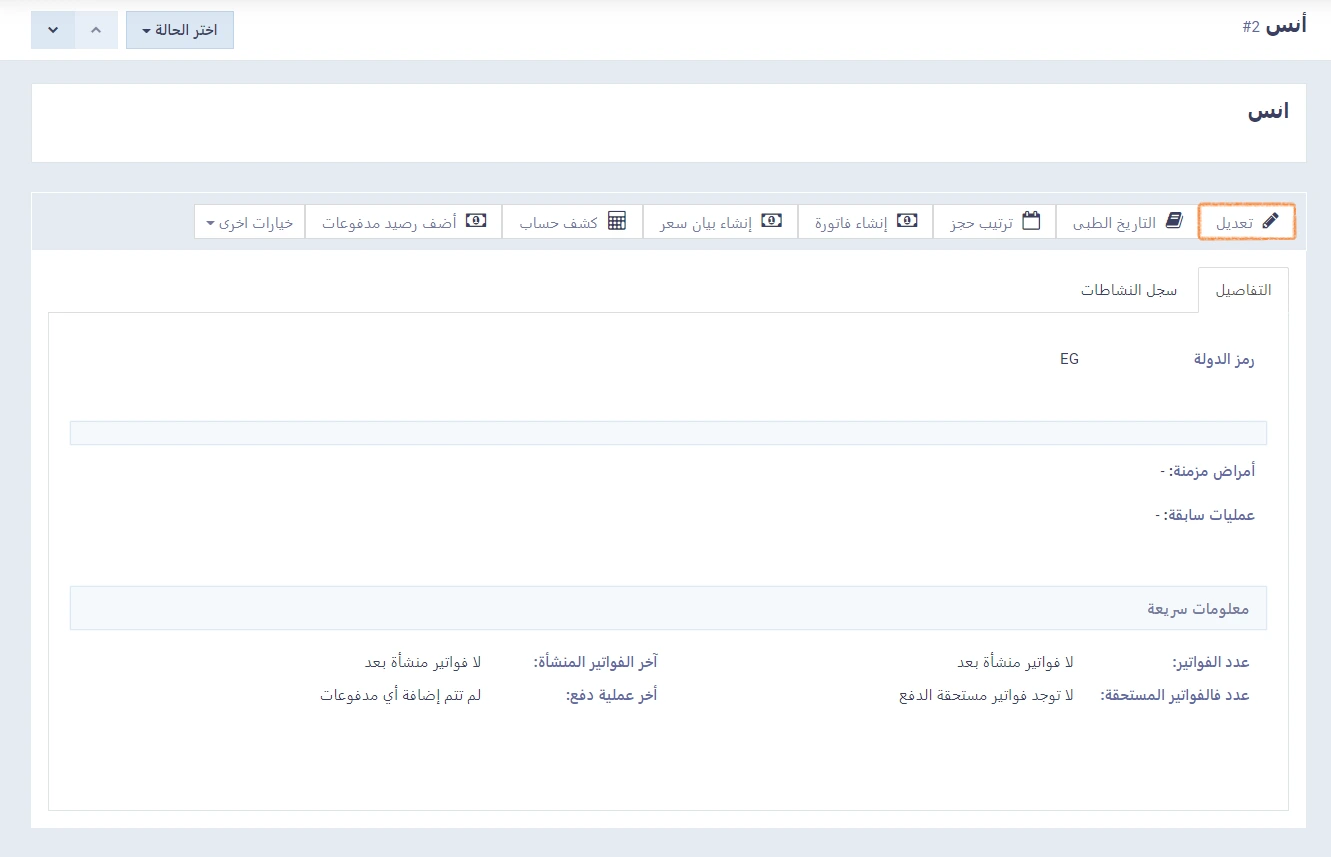

وبما أن لدينا عملاء بالفعل في حساب عيادة الأسنان الذي نطبق عليه، فسنقوم باختيار أحد عملائنا وهو العميل “أنس“.

نضغط أولًا على “المرضى” من القائمة الرئيسية، ثم “إدارة المرضى“، ونختار “أنس” كما هو موضح في الصورة.

في ملف العميل، نضغط على “تعديل” كما في الصورة التالية:

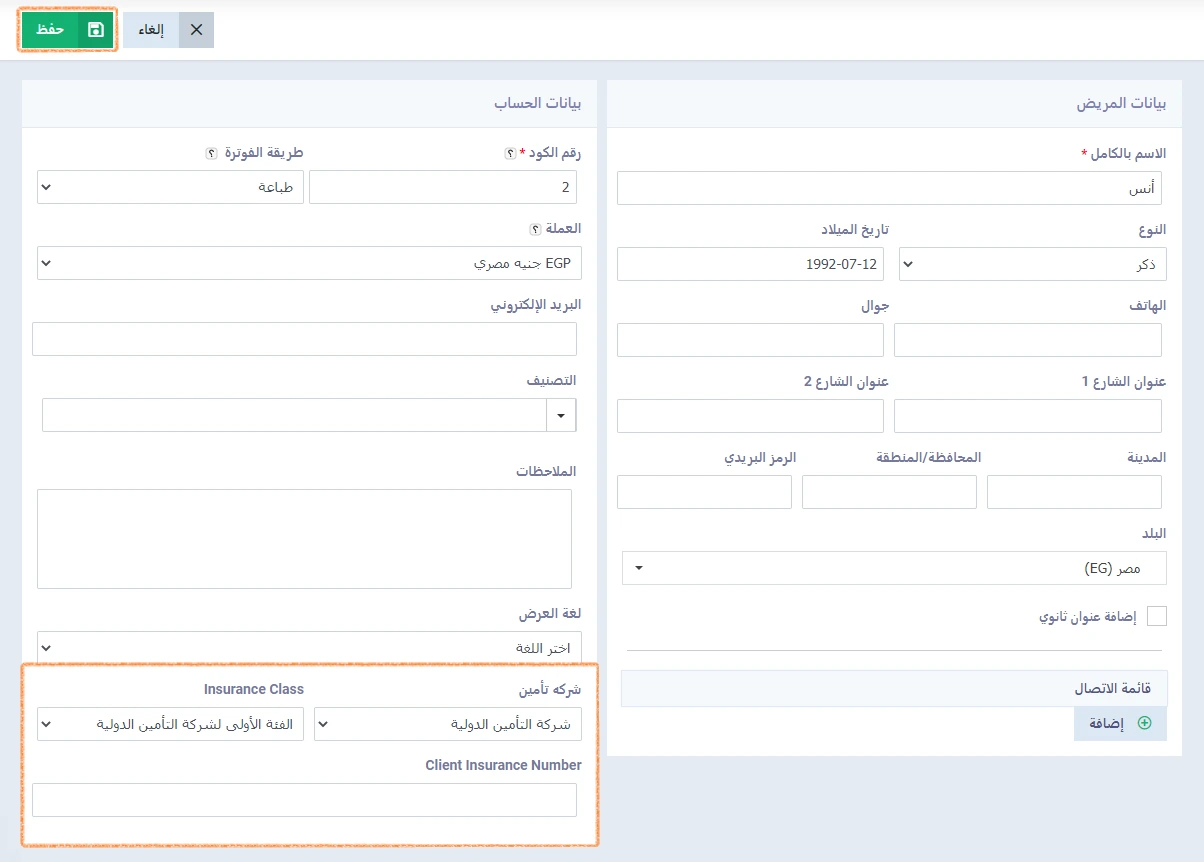

أسفل حقل “بيانات الحساب” في لوحة التحكم ببيانات العميل سنجد خياري:

- شركة تأمين: نحدد من بين الخيارات التي لدينا “شركة التأمين الدولية“.

- فئة التأمين: نحدد من بين الخيارات التي لدينا “الفئة الأولى لشركة التأمين الدولية“.

أسفل هاتين الخانتين يمكنك إدخال الرقم التأميني للعميل في خانة “الرقم التأميني للعميل Client Insurance Number“.

ثم نضغط على “حفظ“.

حالات ضبط إعدادات الفئة التأمينية وكيف تتم معالجة كل حالة

تنبه إلى القواعد الآتية لكي تفهم كيف يقوم النظام باحتساب قيمة السداد التشاركي لكلٍ من العميل وشركة التأمين.

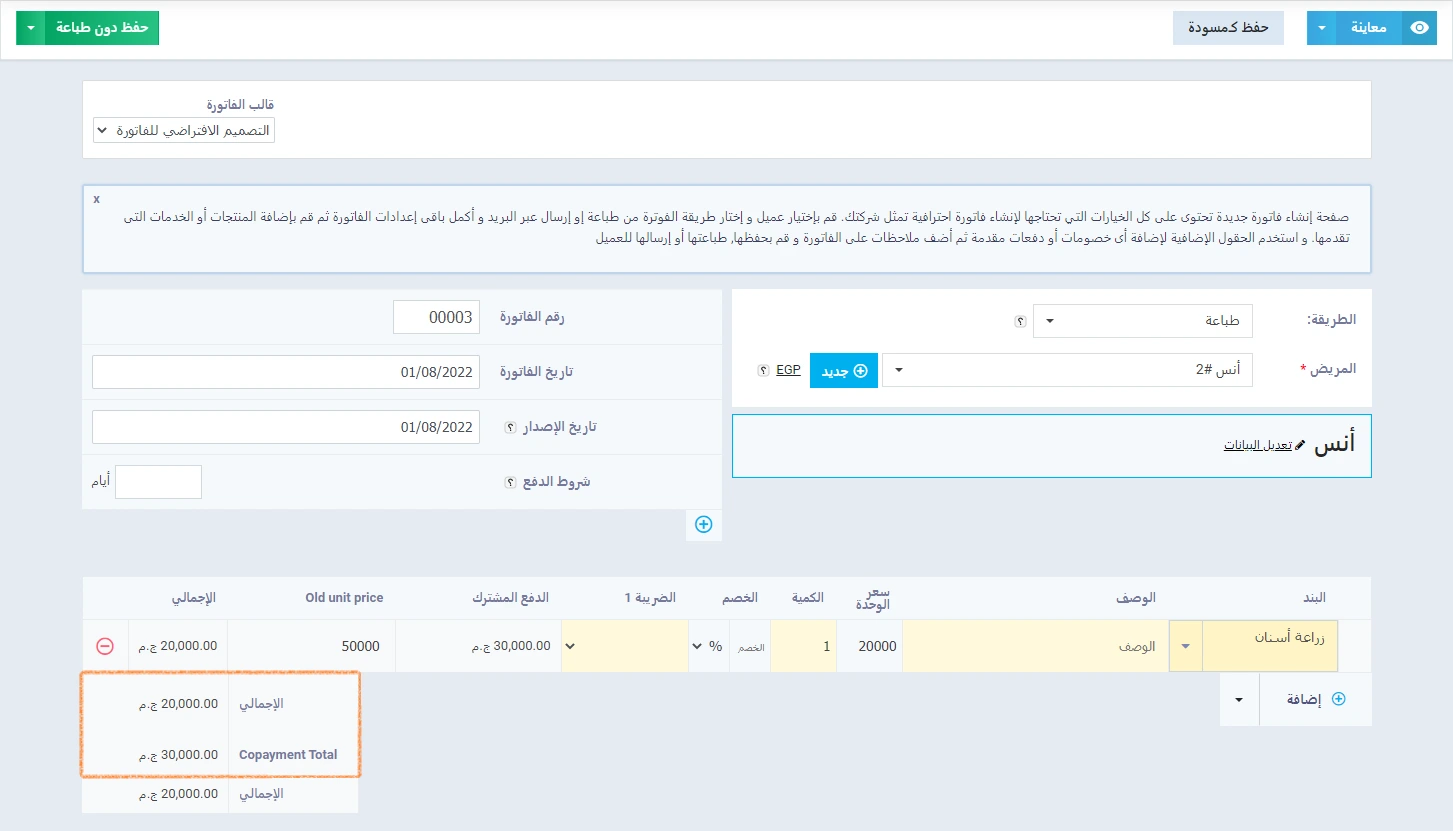

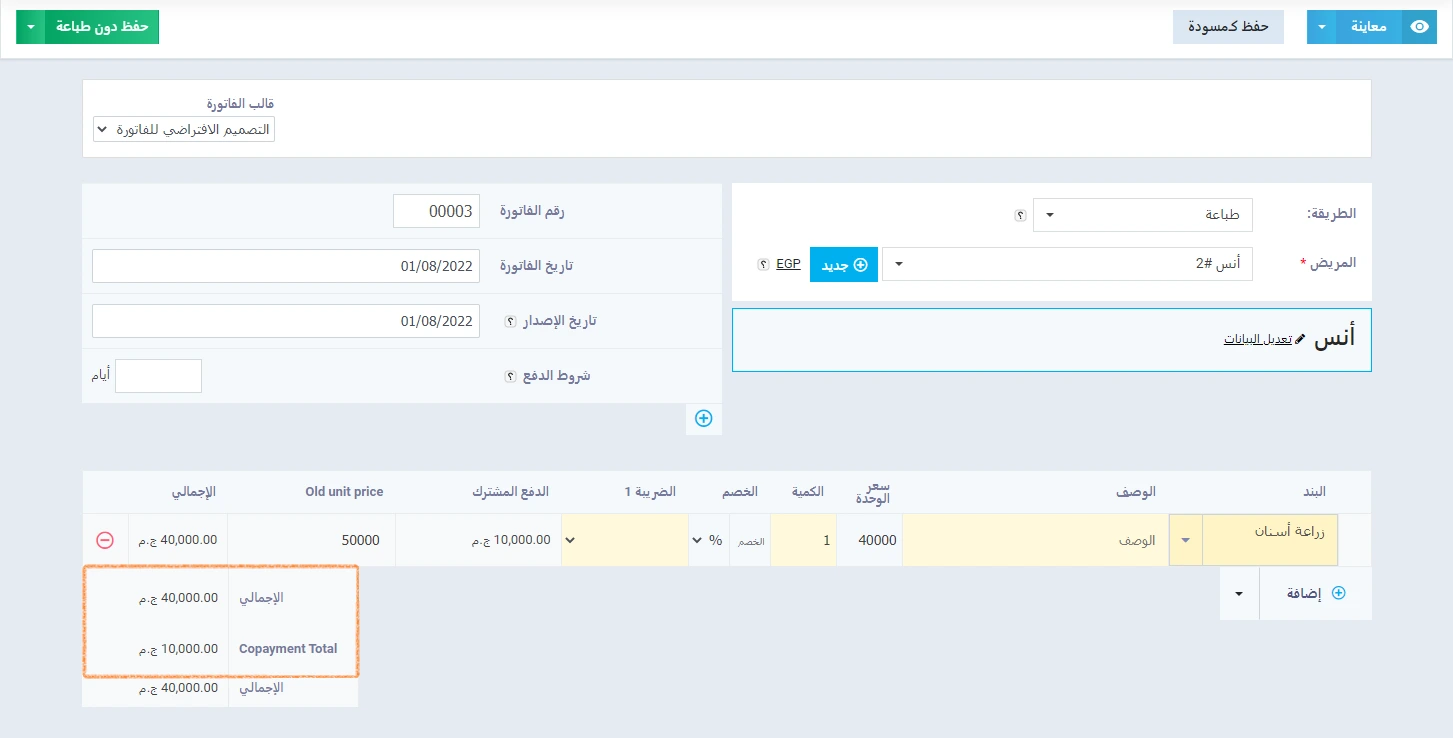

الحالة الأولى: لا يوجد حد أقصى للدفع ولا يوجد خصم

في هذه الحالة التي يتم فيها تحديد نسبة سداد تشاركي لكل من العميل وشركة التأمين، دون تعيين حد أقصى أو خصم، يُقسم النظام تلقائيًا إجمالي تكلفة الخدمة/ المنتج بما يتناسب مع نسبتي العميل وشركة التأمين.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: لا يوجد

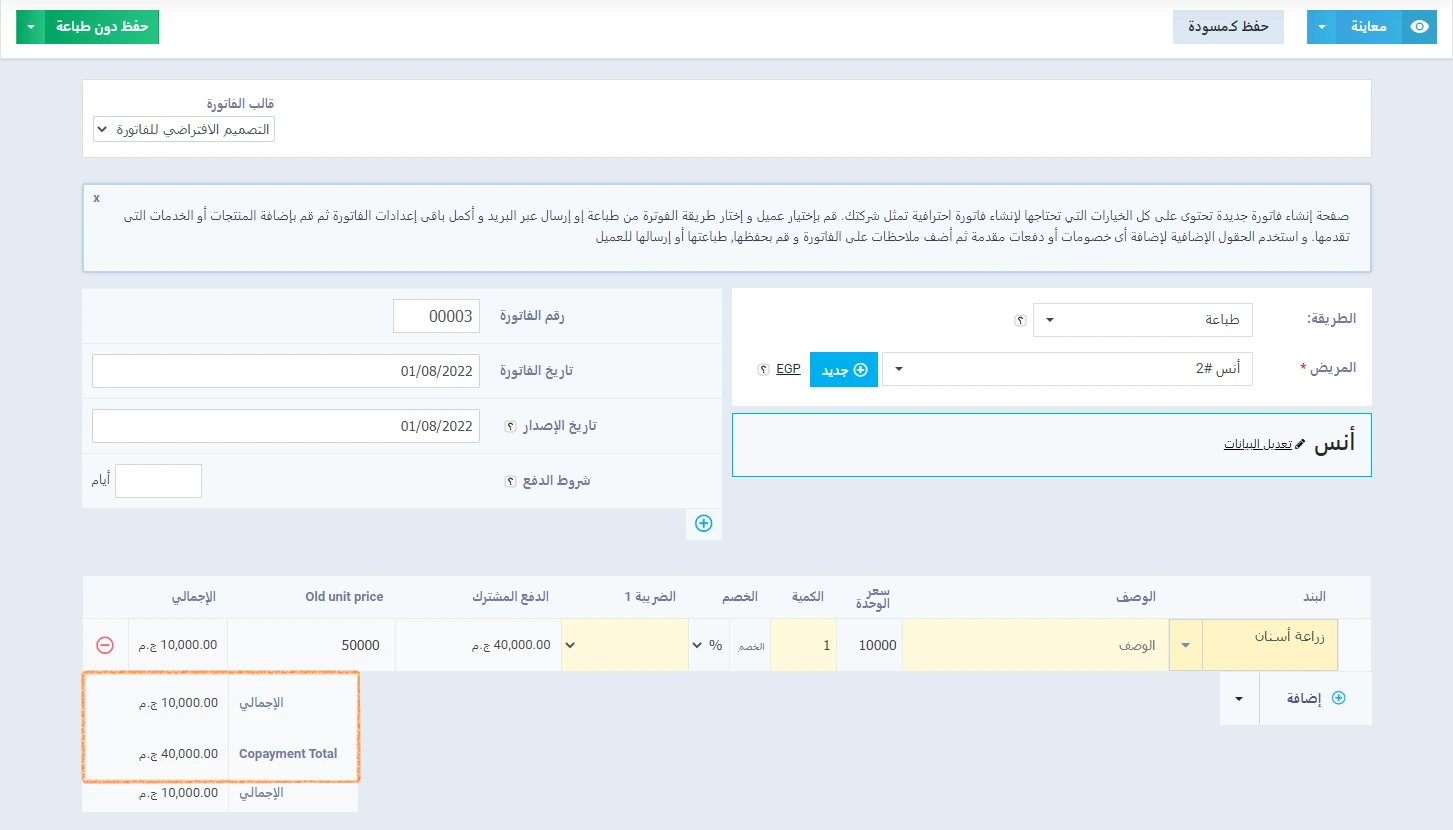

الحالة الثانية: يوجد حد أقصى للدفع للعميل ولا يوجد خصم

في هذه الحالة التي يتم فيها تعيين حد أقصى للدفع بالنسبة للعميل، دون تعيين نسبة خصم، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. فإذا تجاوزت التكلفة الحد الأقصى للدفع الذي يتم تعيينه للعميل، يلتزم النظام بعدم تجاوز هذا الحد وذلك بتحميل شركة التأمين ما تبقى من إجمالي تكلفة المنتج/ الخدمة.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (للعميل).

الحالة الثالثة: يوجد حد أقصى لمساهمة شركة التأمين ولا يوجد خصم

في هذه الحالة يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. فإذا تجاوزت التكلفة الحد الأقصى لمساهمة شركة التأمين التي تم تعيينها، يلتزم النظام بعدم تجاوز هذا الحد الأقصى وذلك بتحميل العميل ما تبقى من إجمالي تكلفة المنتج/ الخدمة.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: حد أقصى لمساهمة شركة التأمين 10 آلاف.

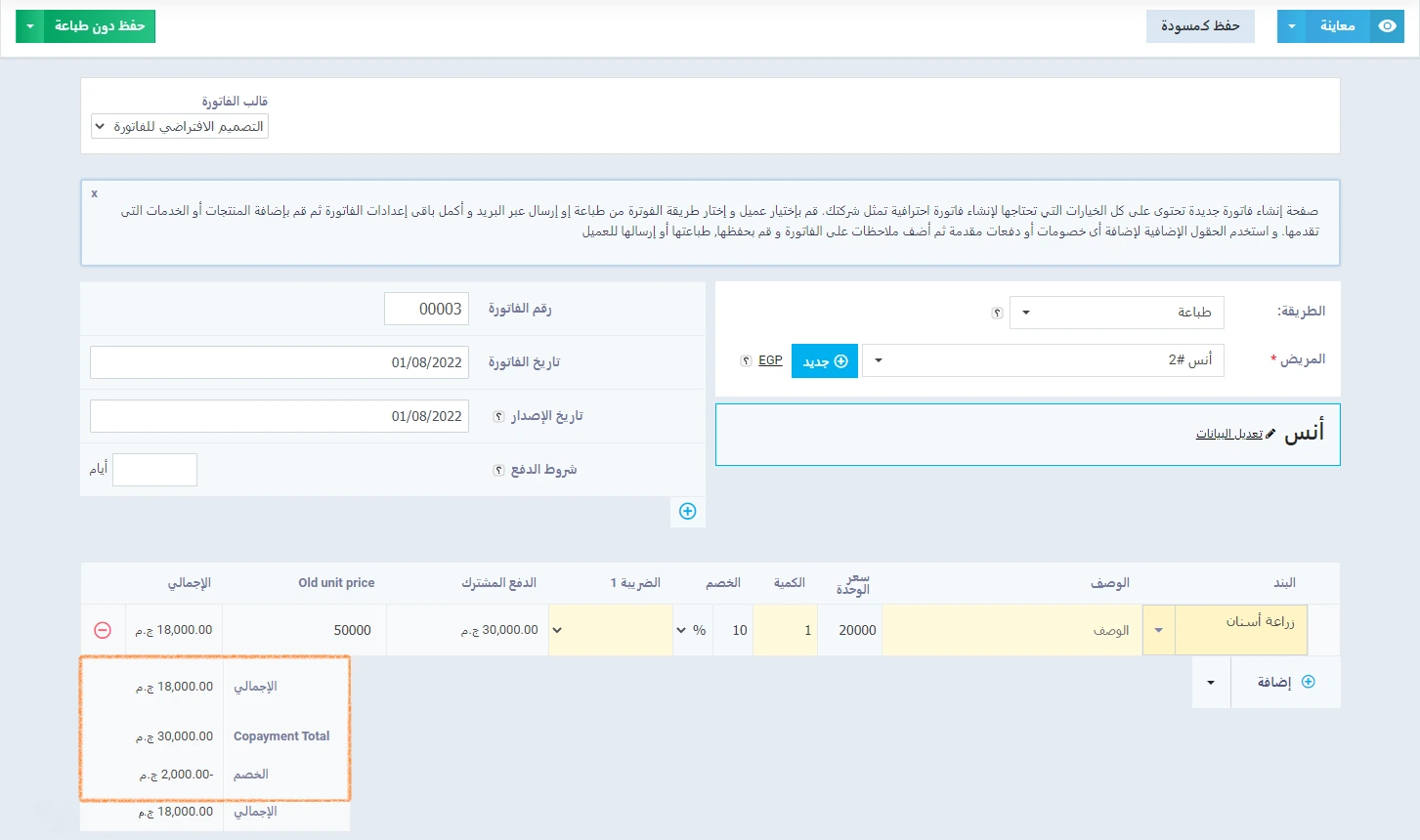

الحالة الرابعة: يوجد خصم ولا يوجد حد أقصى

في هذه الحالة التي يتم فيها تعيين خصم للعميل (بطبيعة الحال الخصم يتم تطبيقه للعميل وليس شركة التأمين)، دون تعيين حد أقصى، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما، ثم يقوم بتطبيق الخصم على نسبة سداد العميل.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: خصم 10%

- الحد الأقصى للدفع: لا يوجد.

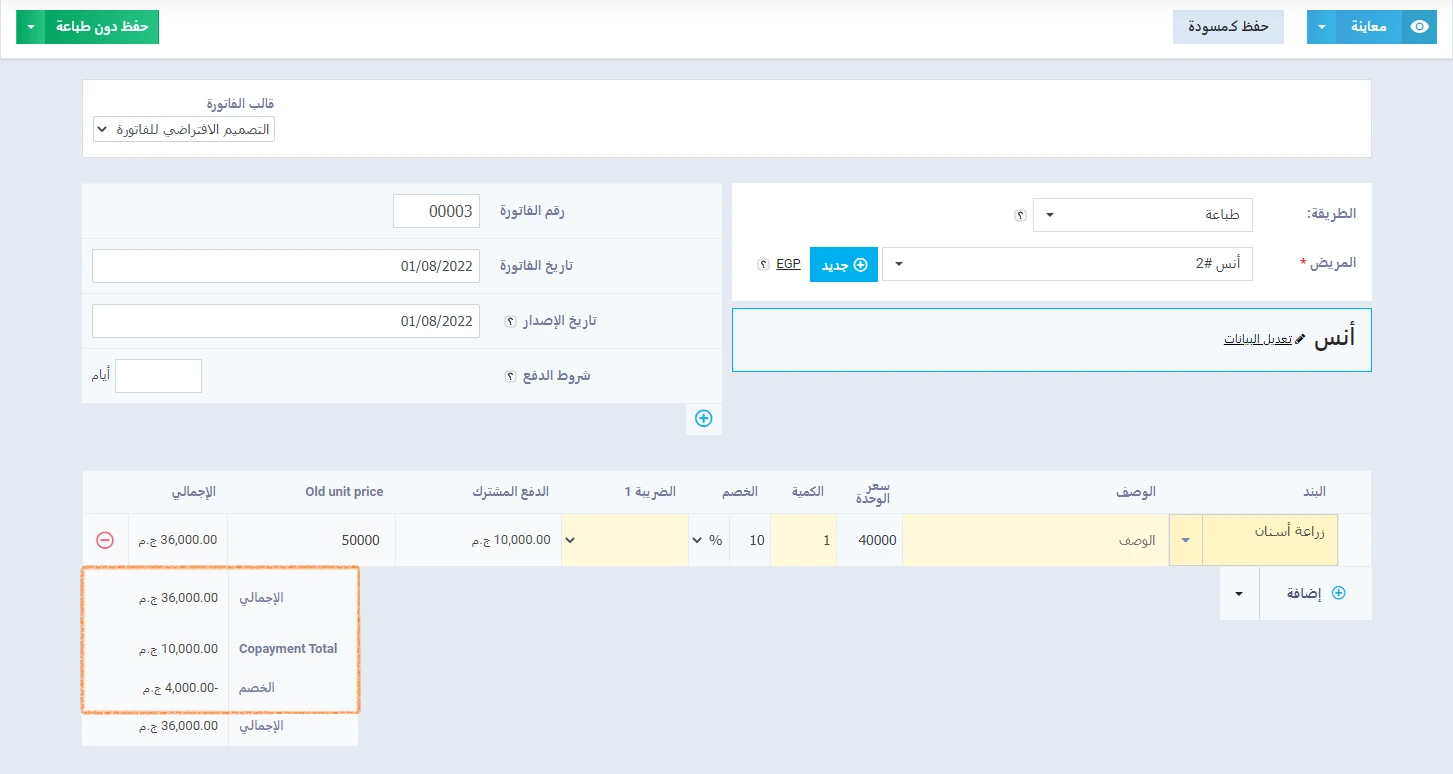

الحالة الخامسة: يوجد خصم ويوجد حد أقصى لشركة التأمين

في هذه الحالة التي يتم فيها تعيين خصم للعميل، وتعيين حد أقصى لشركة التأمين، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. وفي حال تجاوُز نسبة سداد شركة التأمين الحد الأقصى للدفع يتم تحميل الزائد على الحد الأقصى على العميل، ثم يقوم النظام بتطبيق الخصم على نسبة سداد العميل.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: 10%

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (لشركة التأمين).

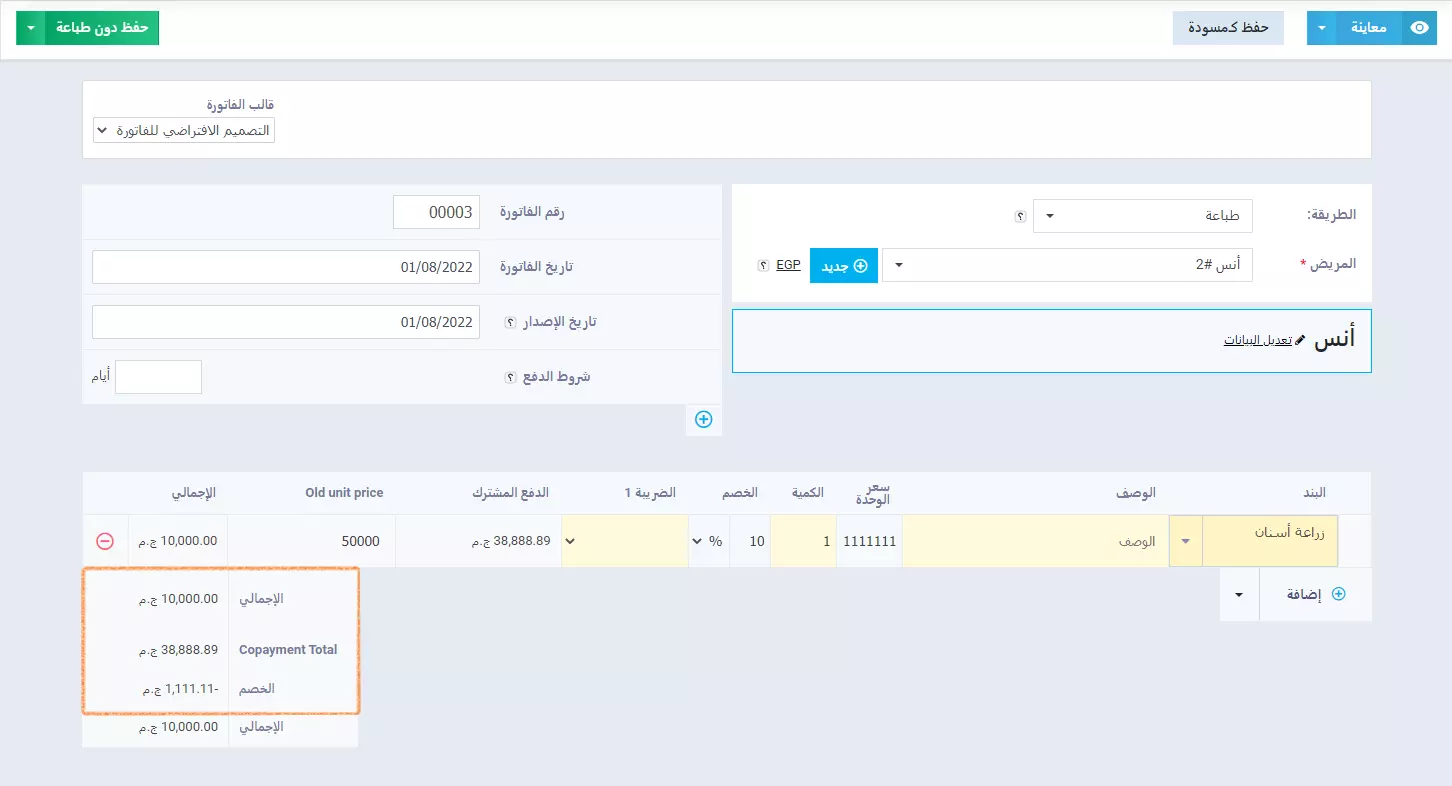

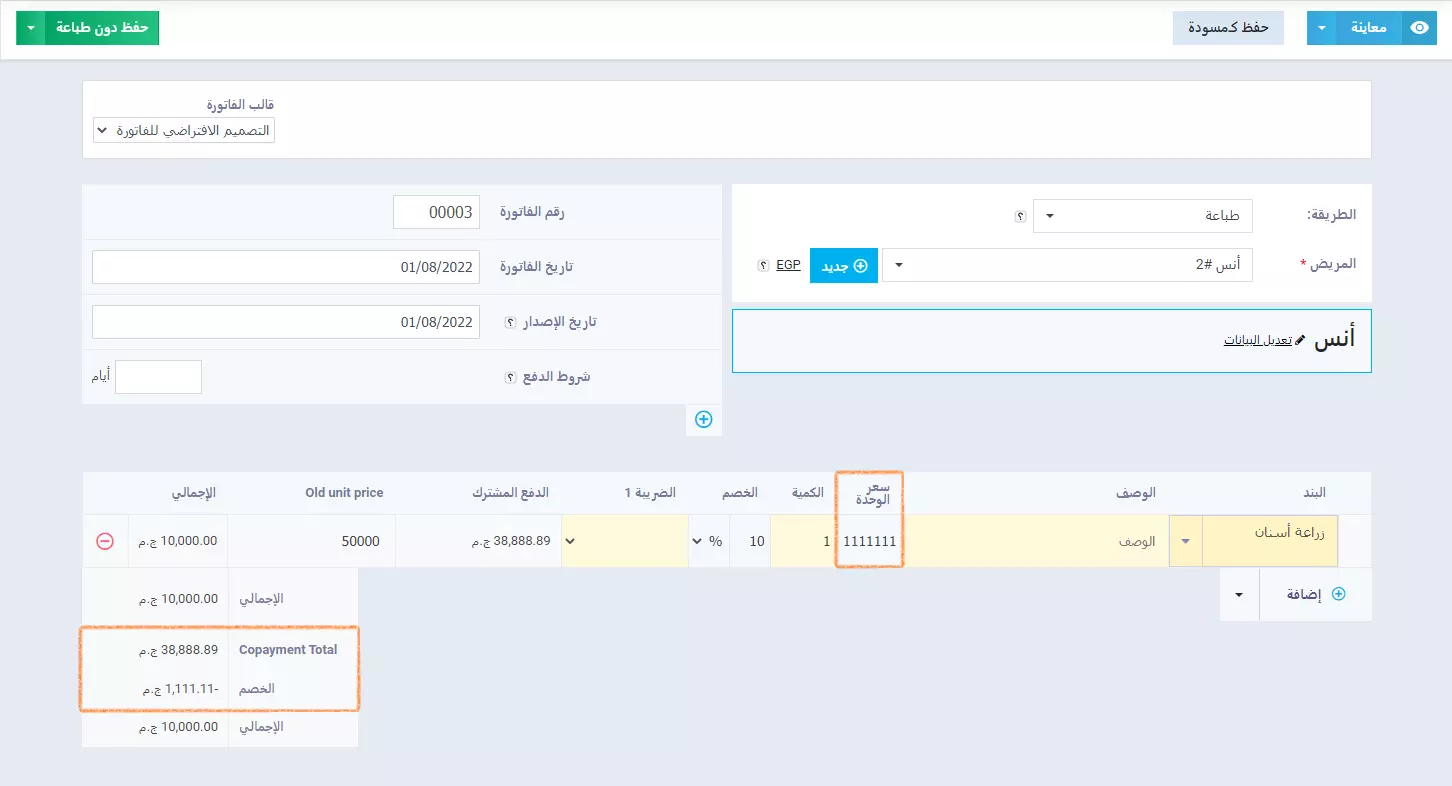

الحالة السادسة: يوجد خصم ويوجد حد أقصى للعميل

هنا سنجد إشكالية في حالة استفادة العميل من الحد الأقصى للدفع؛ لأنه سيحظى بخصم ناتج عن عدم تجاوز هذا الحد، بالإضافة إلى الخصم المخصص له في الفئة التأمينية. ووفقًا لما هو معمول به في الأنظمة التأمينية تُعالج هذه الحالة محاسبيًا بطريقة خاصة ستتضح لك في السطور التالية.

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: 10%

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (للعميل).

وإليك تفسير ما حدث:

قام النظام بتحميل العميل تكلفة افتراضية أجرى عليها خصمًا بنسبة (10%) لتُساوي (10 آلاف) بالضبط (الحد الأقصى للدفع بالنسبة للعميل)، ثم قام بطرح هذه التكلفة الافتراضية من إجمالي تكلفة الخدمة (50 ألفًا) لكي تنتج لنا التكلفة التي تتحملها شركة التأمين.

وكما هو موضح في الفاتورة، (11111) هي التكلفة الافتراضية، وقد استخرج النظام هذه القيمة من خلال المعادلة التالية التي سنرمز فيها للمجهول بـ(س):

- س – س × نسبة الخصم (10%) = الحد الأقصى للدفع للعميل (10000)

- س – 0.1 س = 10000

- 0.9 س = 10000

- 0.9 س ÷ 0.9 = 10000 ÷ 0.9

- س = 11111

إذًا (س) هي التكلفة الافتراضية التي حمّلها النظام للعميل، ثم قام بطرحها من إجمالي تكلفة الخدمة لتنتج لنا التكلفة التي تتحملها الشركة:

- تكلفة سداد شركة التأمين = التكلفة الإجمالية للمنتج – تكلفة العميل الافتراضية

- تكلفة سداد شركة التأمين = 50000 – 11111 = 38888

يقوم النظام بمعالجة المعادلة وفقًا لما سبق تجنبًا لتطبيق الخصم بعد تطبيق الحد الأقصى للدفع.

إلى هنا نكون قد وصلنا إلى نهاية دليل التأمين الطبي في دفترة، بعد أن تعرفنا سويًا على كيفية إضافة شركة تأمين جديدة إلى الحساب مع إضافة فئة/ شريحة تأمينية إليها. كذلك تعرفنا على كيفية ربط العميل بشركة تأمين وفئة تأمينية محددة، وآلية معالجة قواعد الفئة التأمينية.