كيفية التعامل مع الأصول تحت الإنشاء

الأصول تحت الإنشاء هي التكاليف التي تتحملها الشركة لإنشاء أصل ثابت ولم يتم تشغيله بعد، وبالتالي لا يتم احتساب الإهلاك عليه إلا بعد بدء استخدامه فعليًا، مثل مواد، أجور، مصاريف مباشرة مرتبطة بالمشروع أو بالأصل.

تسجيل التكاليف خلال فترة الإنشاء

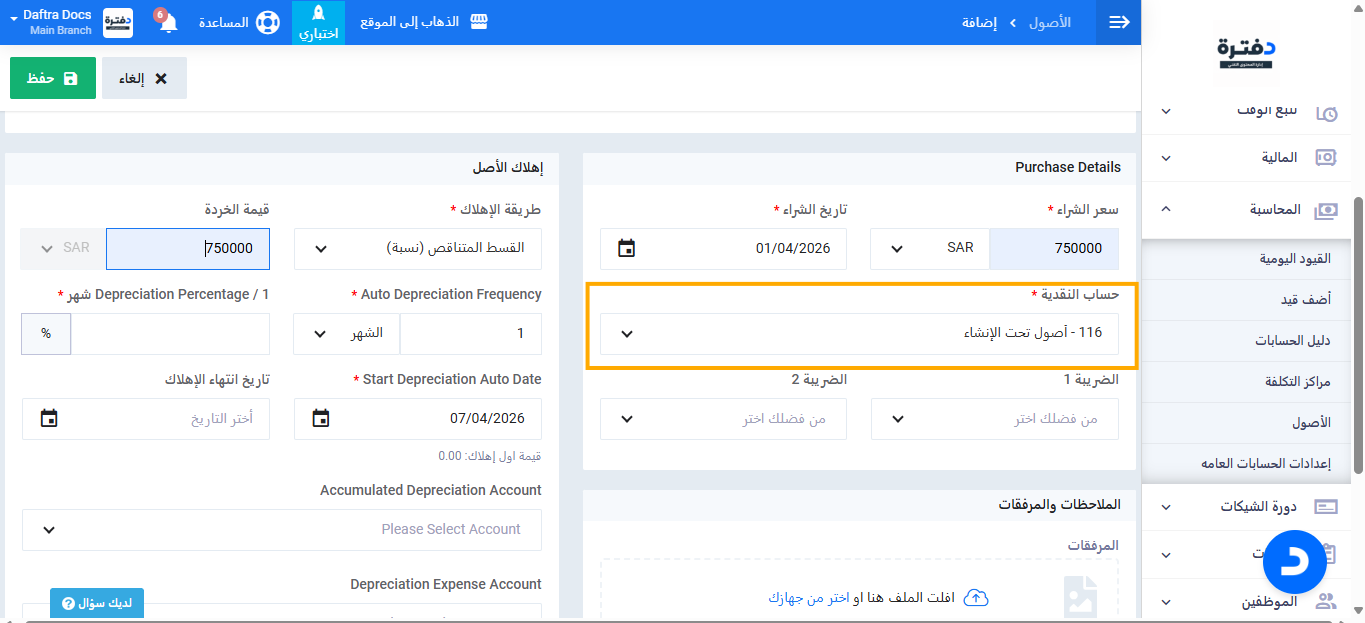

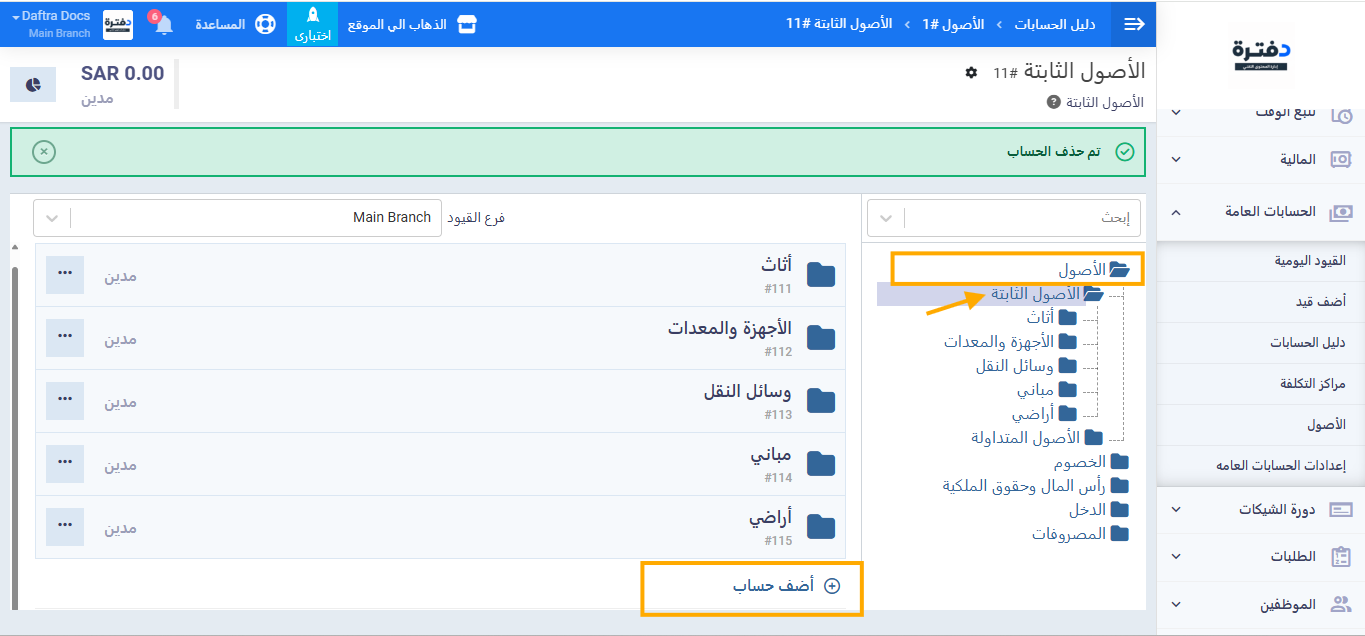

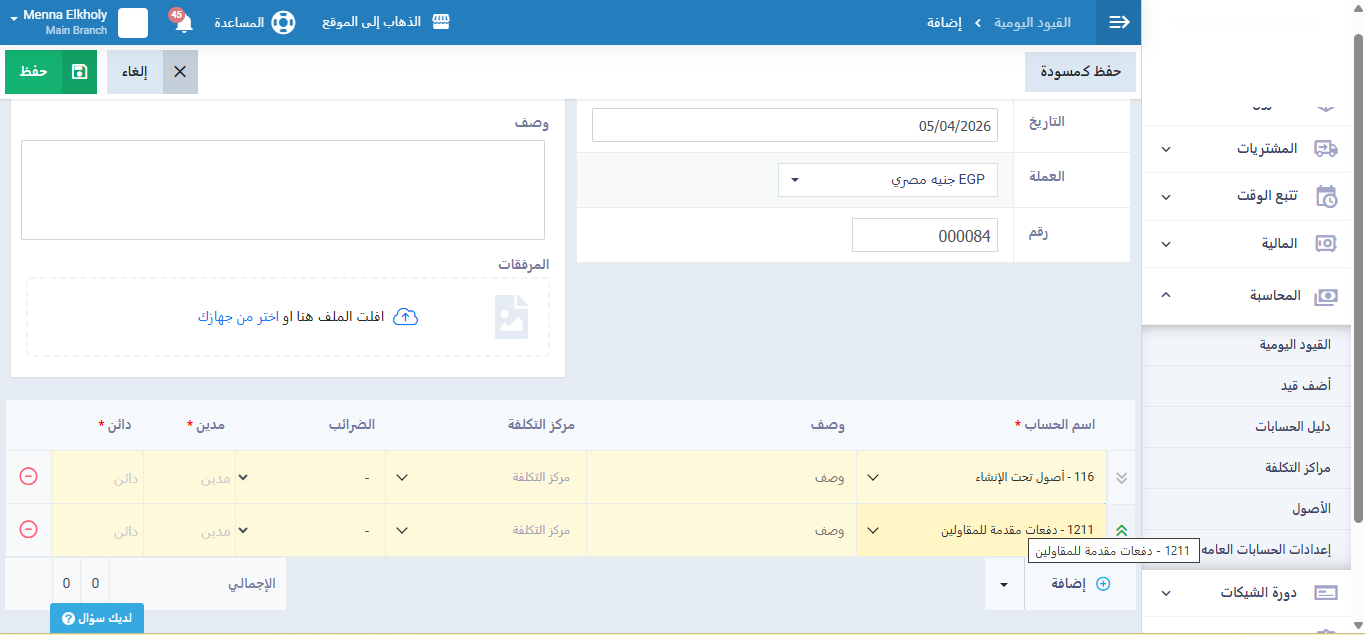

حدد جميع المصاريف المباشرة المرتبطة بإنشاء الأصل، وقم بتجميعها في حساب “أصول تحت الإنشاء” تحت تصنيف “الأصول الثابتة” من “دليل الحسابات” بشاشة “المحاسبة”.

طريقة التسجيل:

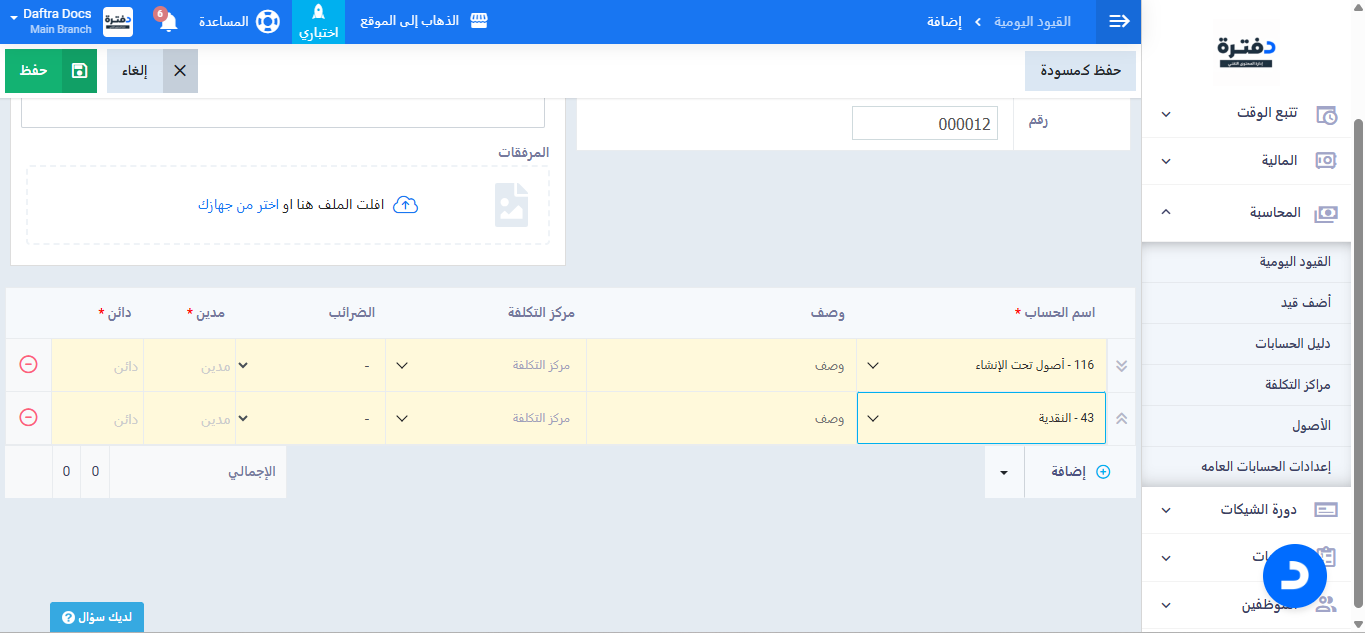

انتقل إلى القيود اليومية، ثم أضف قيدًا جديدًا بالقيمة المطلوبة.

القيد المحاسبي:

من حساب/ أصول تحت الإنشاء

إلى حساب/ النقدية أو خزينة بنكية

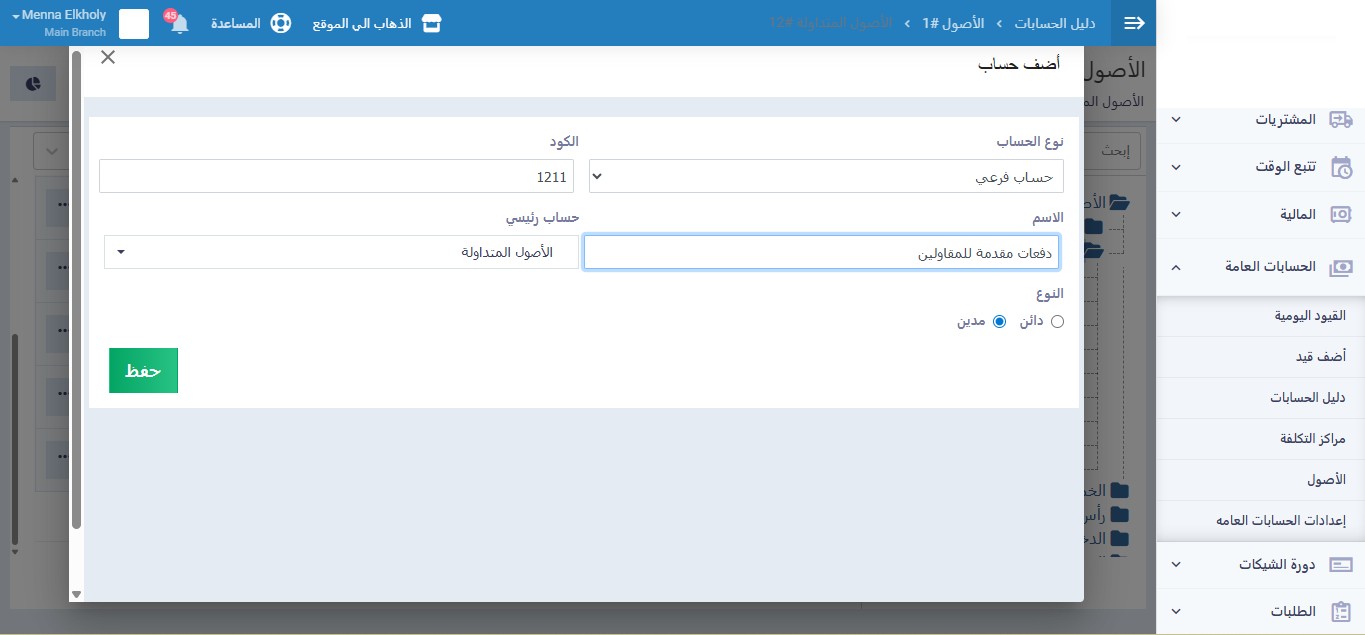

تسجيل الدفعات المقدمة للمقاولين

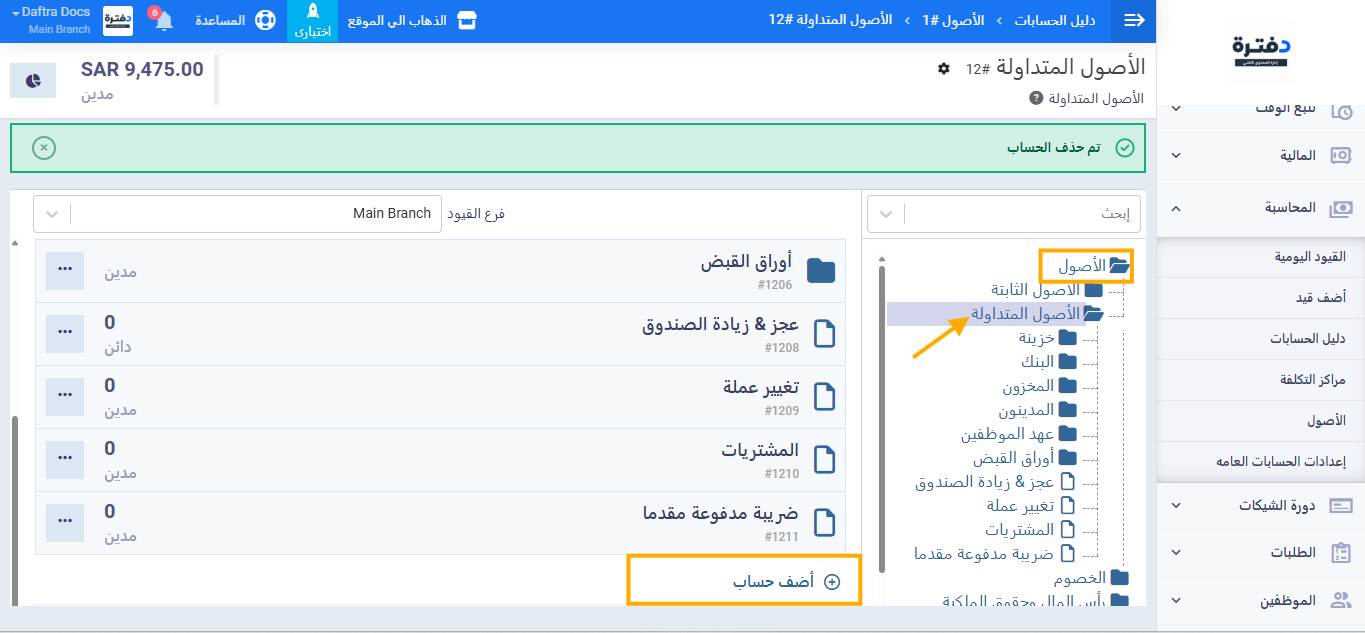

حدد الدفعات التي يتم سدادها للمقاولين قبل تنفيذ الأعمال، وسجلها كأصل متداول لحين تنفيذ المشروع، ضمن تصنيف “أصول متداولة”.

عند دفع الدفعة المقدمة:

انتقل إلى القيود اليومية، ثم أضف قيدًا جديدًا.

من حساب/ دفعات مقدمة للمقاولين

إلى حساب/ خزينة بنكية

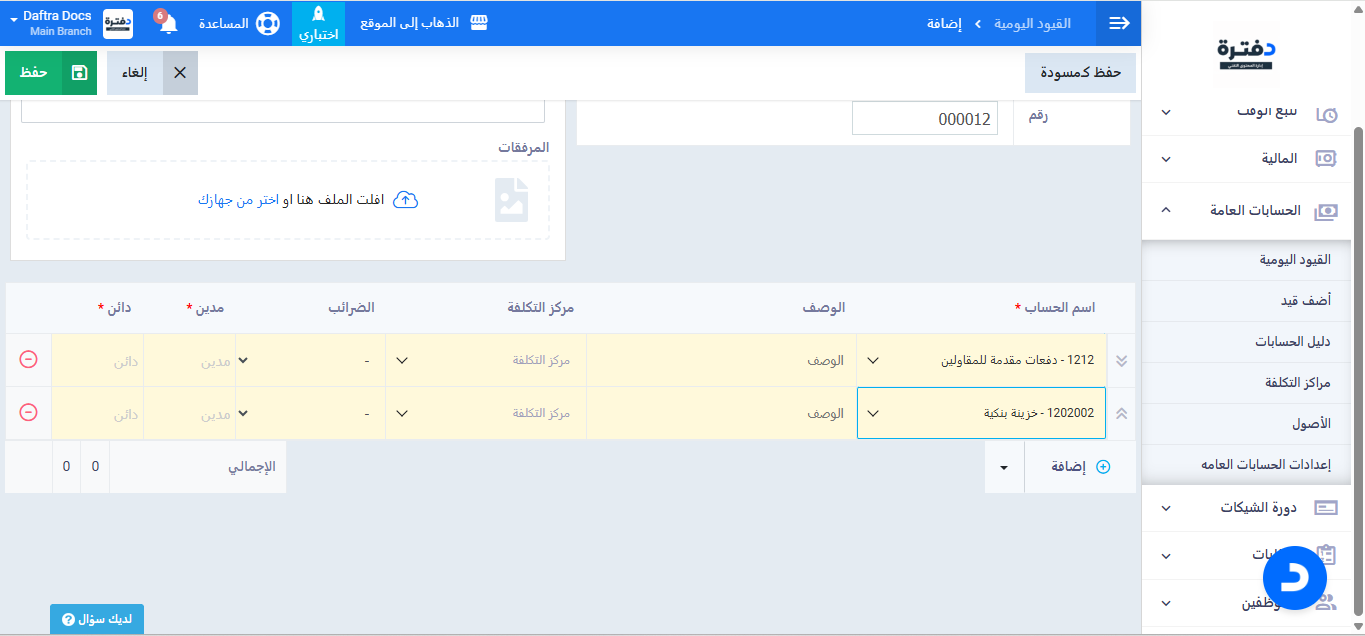

عند تنفيذ الأعمال:

عند تنفيذ الأعمال:

قم بتحويل قيمة الدفعة إلى حساب أصول تحت الإنشاء.

من حساب/ أصول تحت الإنشاء

إلى حساب/ دفعات مقدمة للمقاولين

إضافة الأصل بعد اكتماله وتشغيله

اختر إضافة الأصل بعد الانتهاء من عملية الإنشاء وبدء تشغيله الفعلي.

طريقة الإضافة:

انتقل إلى المحاسبة، ثم الأصول، ثم اختر إضافة أصل جديد.

حدد حساب الأصل ليكون أصول تحت الإنشاء.