كيفية ربط أصول الموظفين بالأصول الثابتة

تتيح لك دفترة ربط أصول الموظفين بالأصول الثابتة في تطبيق المحاسبة، مما يُزامن البيانات بين الوحدتين ويضمن تتبع الأصول بشكل متكامل. عند إتمام الربط، يستورد النظام بيانات الأصل المحاسبي تلقائياً ويمنع بيع الأصل أو إعادة تقييمه من جهة المحاسبة دون الرجوع إلى سجلات أصول الموظفين. نشرح في هذا الدليل كيفية إتمام الربط ومتابعة تأثيره.

قبل البدء

- يجب أن يكون تطبيق المحاسبة مفعّل حتى يظهر خيار الربط بأصل محاسبي.

- يجب أن يكون الأصل المحاسبي موجوداً مسبقاً في تطبيق الأصول الثابتة.

- يجب أن تمتلك صلاحية إضافة أصول الموظفين.

أولاً: إضافة أصل موظف مرتبط بأصل محاسبي

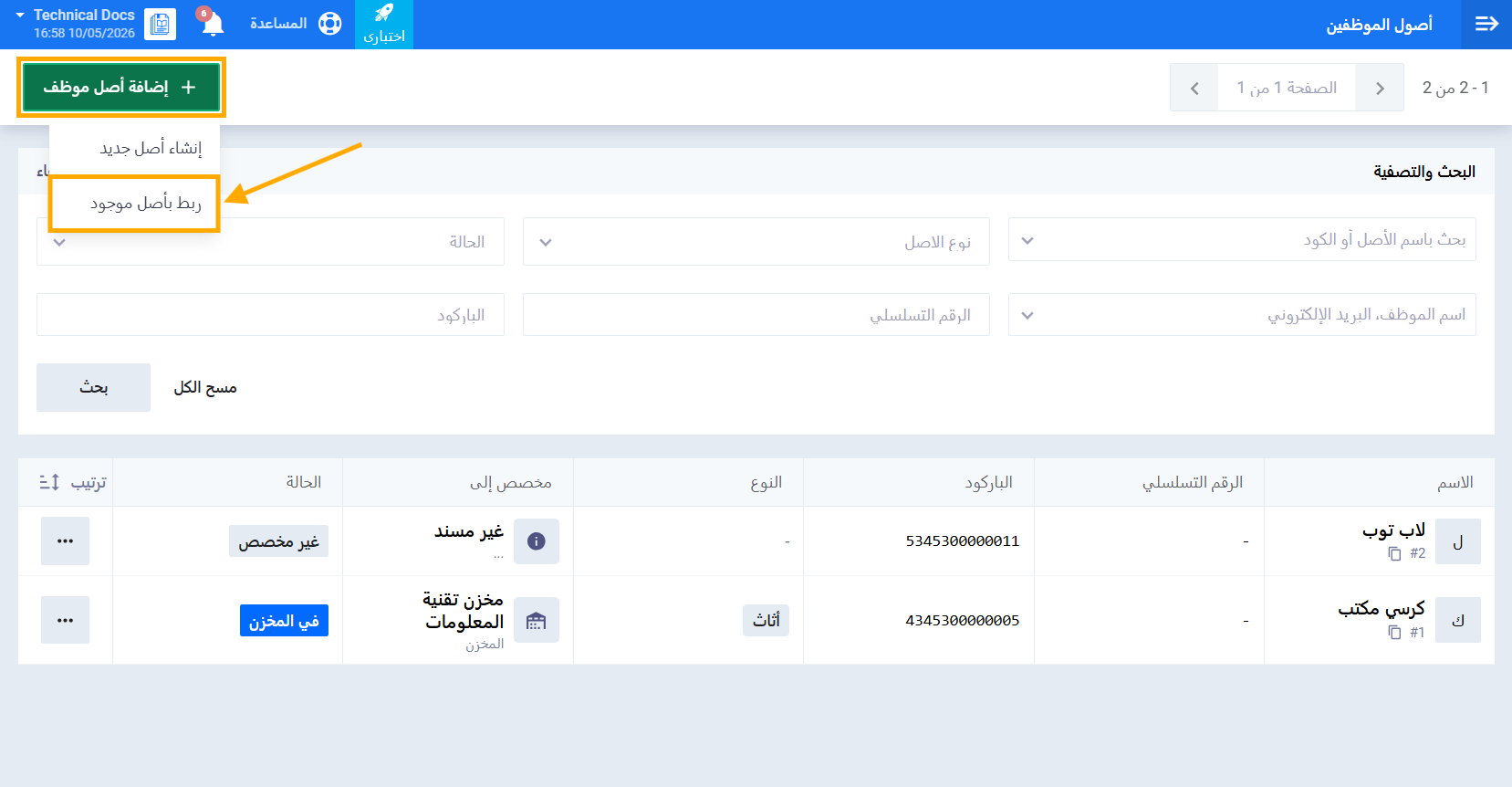

- من القائمة الرئيسية، اضغط على الموظفون ثم اختر أصول الموظفين.

- اضغط على إضافة أصل جديد.

- اختر ربط بأصل موجود من شاشة الاختيار.

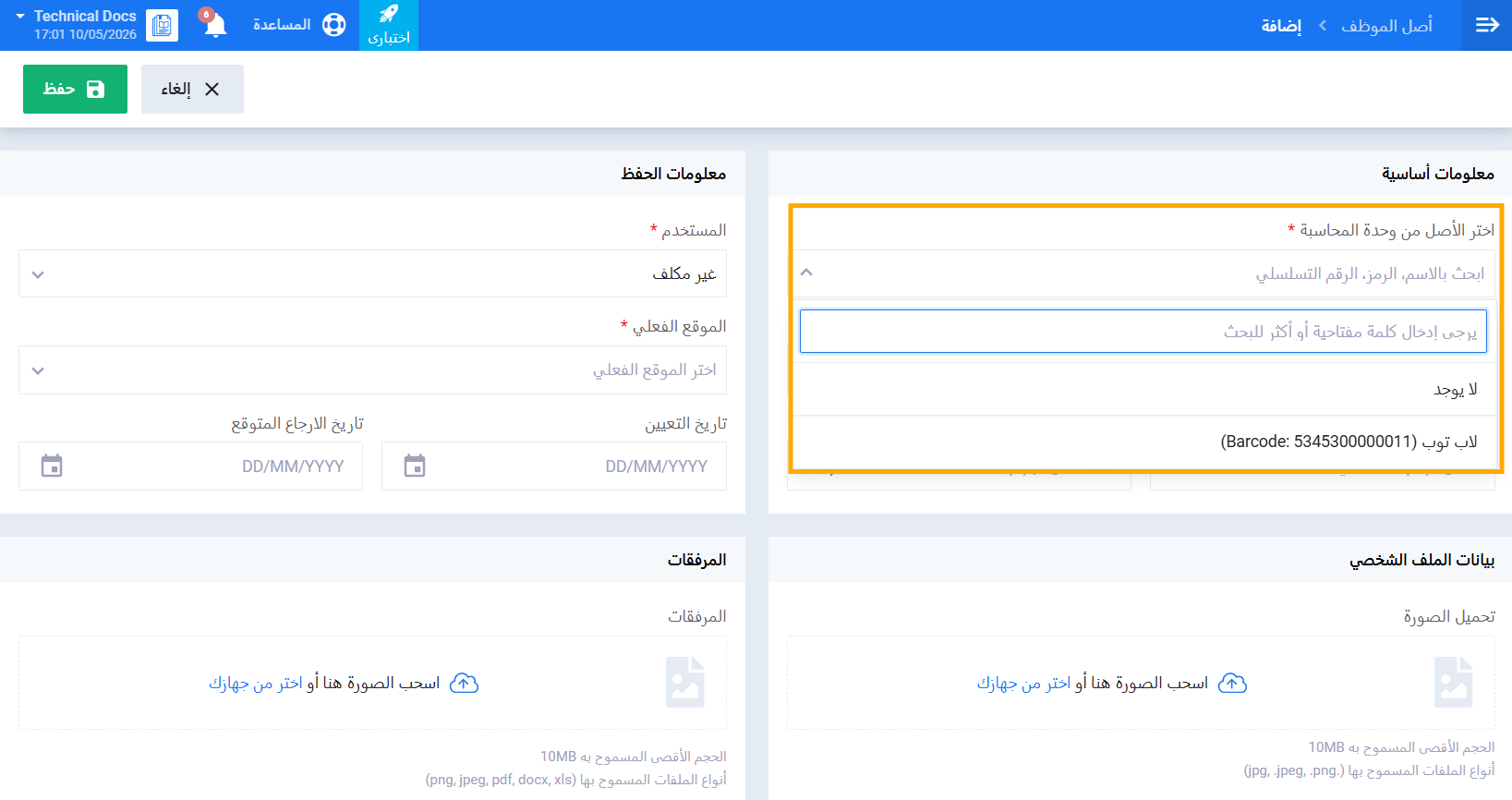

ثانياً: البحث عن الأصل المحاسبي

- في حقل الربط بأصل محاسبي، ابحث باستخدام أي مما يلي:

- اسم الأصل

- كود الأصل

- الرقم التسلسلي

- الباركود

- اختر الأصل المطلوب من نتائج البحث.

ثالثاً: مراجعة البيانات المستوردة

عند اختيار الأصل المحاسبي، تُستورد الحقول التالية تلقائياً:

| حقل الأصل المحاسبي | حقل أصل الموظف |

|---|---|

| اسم الأصل | اسم الأصل |

| نوع الأصل | نوع الأصل |

| الرقم التسلسلي | الرقم التسلسلي |

| الباركود | الباركود |

| الوصف | الوصف |

| مستخدم بواسطة | المستخدم |

| الموظف / المخزن | الموظف / المخزن |

| الموقع الفعلي | الموقع الفعلي |

- راجع البيانات المستوردة وعدّل ما يلزم من الحقول القابلة للتعديل.

- أكمل باقي بيانات الأصل.

- اضغط على حفظ.

تأثير الربط على وحدة الأصول الثابتة

بعد إتمام الربط، يتأثر سلوك الأصل المحاسبي على النحو التالي:

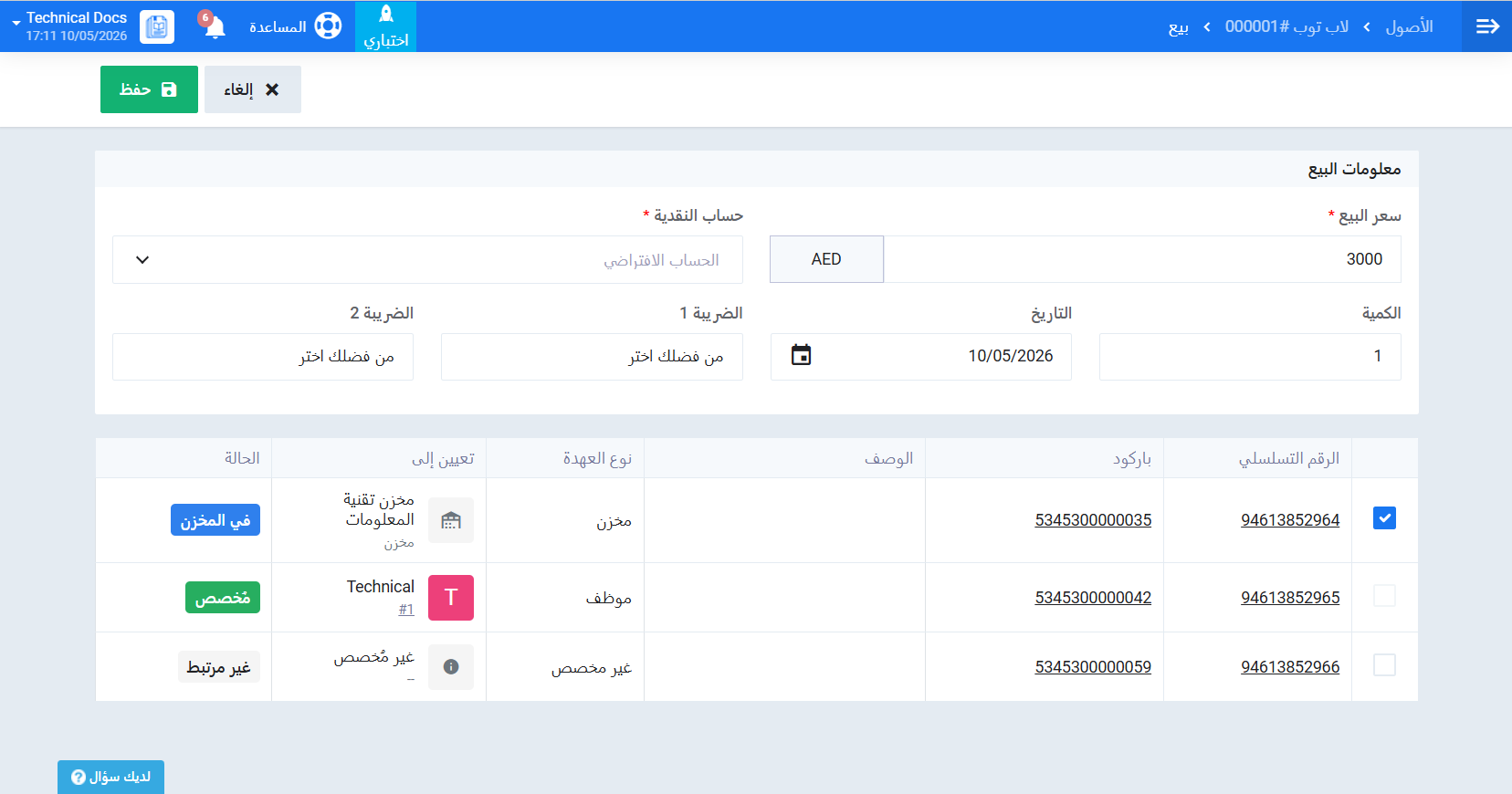

- عند محاولة بيع الأصل من وحدة المحاسبة، يجب اختيار الوحدة من الأصول المرتبطة في سجلات أصول الموظفين.

- عند محاولة إعادة تقييم الأصل من وحدة المحاسبة، يجب اختيار الوحدة من الأصول المرتبطة في سجلات أصول الموظفين.

- عند تكهين الأصل المحاسبي، يتحول أصل الموظف المرتبط تلقائياً إلى حالة غير صالح ويُلغى تعيينه.

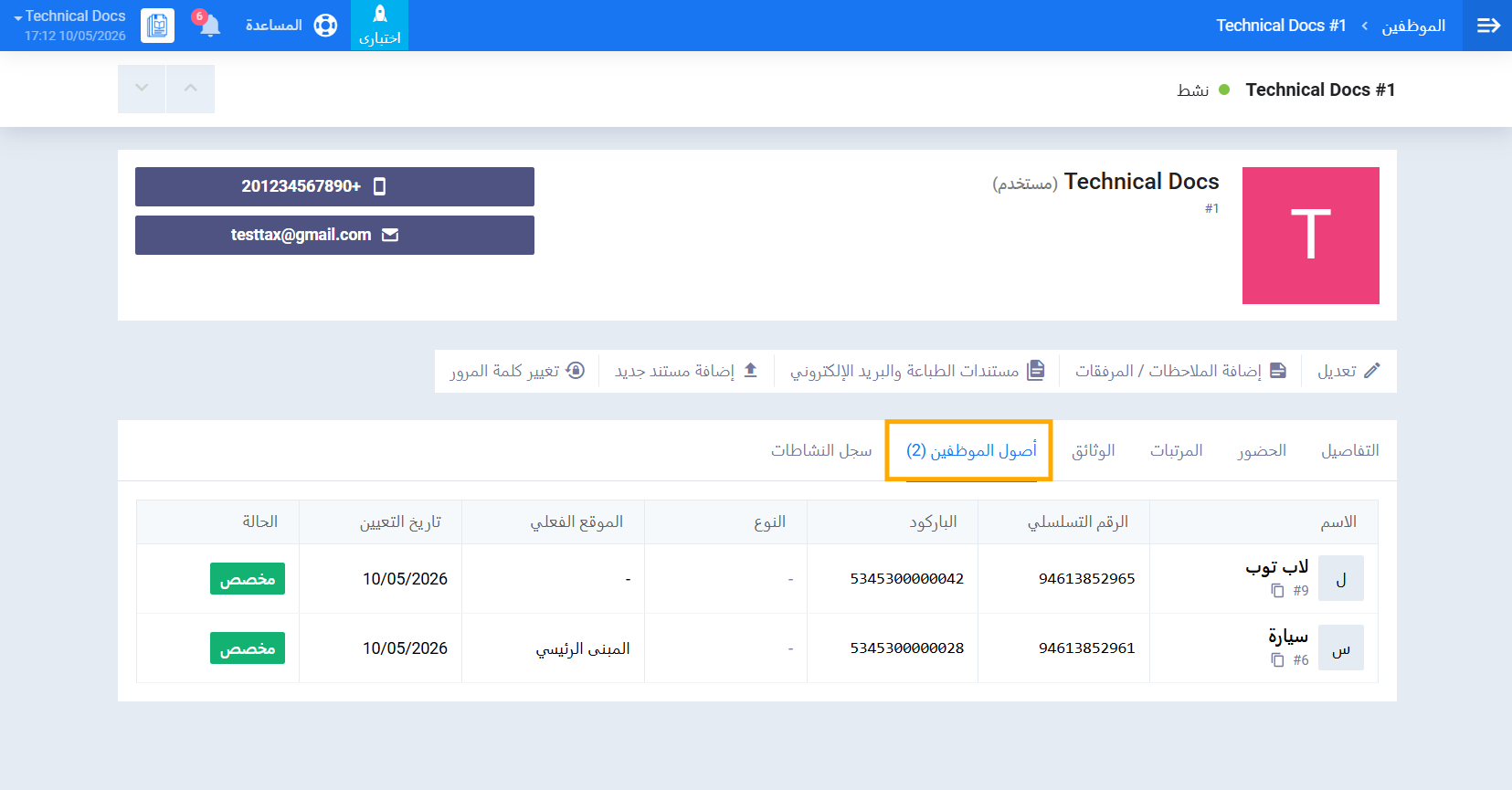

متابعة سجل الأصل من ملف الموظف

بعد الربط يمكن متابعة الأصل من ملف الموظف المباشر:

- افتح ملف الموظف المعيّن له الأصل.

- انتقل إلى تبويب أصول الموظفين.

- ستجد الأصل المرتبط مع إمكانية عرض السجل الكامل لكل أصل يوضح جميع التغييرات التي مر بها منذ الإنشاء.