إهلاك أصول الطابعات

غالبًا ما تتناقص قدرة الأصل الإنتاجية على مدار عمره إلى أن يتهالك تمامًا، وهو ما يتطلب توزيع تكلفة استخدام الأصل على مدار عمره كتكاليف دورية وهو ما ييسر المبلغ المطلوب لعملية استبدال الأصل بعد نهاية الإهلاك وهذه هي وظيفة الإهلاك، ويفيدك إهلاك الأصول بشدة عند التعامل مع الطابعات والأجهزة المستخدمة في المطبعة لديك.

إهلاكات الطابعات وغيرها من الأصول وأنواعها

يحتسب إهلاك الأصول محاسبيًا من خلال ثلاث طرق، يمكنك تطبيق ما تريده منهم على دفترة.

طرق الإهلاك:

قسط ثابت

في القسط المتناقص يتم توزيع قيمة الأصل كمبلغ ثابت بشكل متساو على مدار الفترة الإنتاجية.

بيانات الإهلاك بطريقة القسط الثابت:

قيمة الخردة: ادخل المبلغ المتوقع أن تحصل عليه في حالة بيع الأصل بعد إنتهاء عمره الإنتاجي.

تاريخ الإهلاك القادم: ادخل أول تاريخ من المفترض احتساب أول إهلاك عنده.

الفترة: حدد المدة التي يحسب عنها الإهلاك بشكل دوري بإضافة الرقم والاختيار من بين “يوم”، “أسبوع”، “شهر”.

يمكنك مثلًا تحديد الفترة 1 شهر أو 1 سنة

قيمة الإهلاك الثابتة: ادخل المبلغ المراد احتسابه كإهلاك بعد كل فترة زمنية.

تاريخ انتهاء الإهلاك: ادخل تاريخ انتهاء إهلاك الأصل.

قسط متناقص (نسبة مئوية)

في القسط المتناقص يتم احتساب الإهلاك بمبلغ أكبر في بداية عمره الإنتاجي ويتناقص تدريجيًا بمرور الوقت إذ تتناقص الكفاءة الإنتاجية كذلك، ويتم ضبط المبلغ المتناقص عن طريقة احتساب نسبة مئوية.

بيانات الإهلاك بطريقة القسط المتناقص:

قيمة الخردة: ادخل المبلغ المتوقع أن تحصل عليه في حالة بيع الأصل بعد إنتهاء عمره الإنتاجي.

تاريخ الإهلاك القادم: ادخل أول تاريخ من المفترض احتساب أول إهلاك عنده.

الفترة: حدد المدة التي يحسب عنها الإهلاك بشكل دوري بإضافة الرقم والاختيار من بين “يوم”، “أسبوع”، “شهر”.

يمكنك مثلًا تحديد الفترة 1 شهر أو 1 سنة.

نسبة الإهلاك: ادخل نسبة مئوية ثابتة يتم تطبيق الإهلاك وفقًا لها عند كل فترة يحتسب عليها.

تاريخ إنتهاء الإهلاك: ادخل تاريخ إنتهاء إهلاك الأصل.

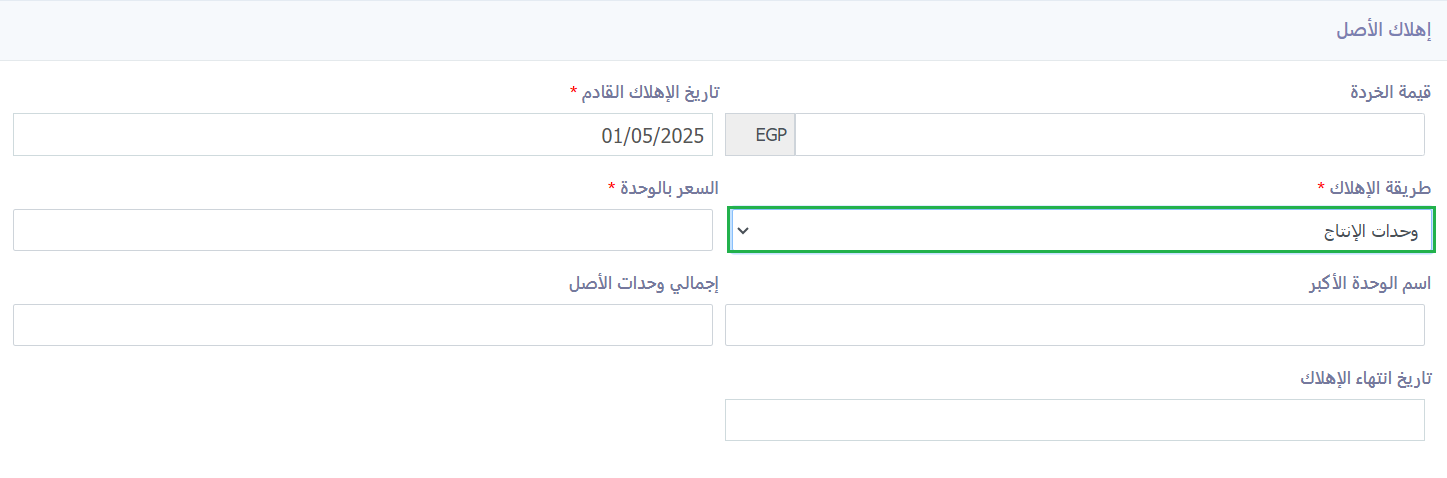

وحدات الإنتاج

في هذه الطريقة يتم احتساب قيمة الإهلاك طبقًا لمعدل استخدام الأصل، فكلما زادت إنتاجية الأصل واستخدامه يزداد بالتبعية مبلغ الإهلاك لهذه الفترة الزمنية.

بيانات الإهلاك بطريقة وحدات الإنتاج:

قيمة الخردة: ادخل المبلغ المتوقع أن تحصل عليه في حالة بيع الأصل بعد إنتهاء عمره الإنتاجي.

تاريخ الإهلاك القادم: ادخل أول تاريخ من المفترض احتساب أول إهلاك عنده.

السعر بالوحدة: حدد التكلفة التي تخصم عند استهلاك الأصل لوحدة واحدة.

اسم الوحدة الأكبر: يقصد بها وحدة القياس الأكبر مثال: كجم

إجمالي وحدات الأصل: الحد الأقصى من الوحدات التي يهلك بعدها الأصل

تاريخ انتهاء الإهلاك: ادخل تاريخ إنتهاء إهلاك الأصل