الحالة السادسة للفئة التأمينية: يوجد خصم ويوجد حد أقصى للعميل

هنا سنجد إشكالية في حالة استفادة العميل من الحد الأقصى للدفع؛ لأنه سيحظى بخصم ناتج عن عدم تجاوز هذا الحد، بالإضافة إلى الخصم المخصص له في الفئة التأمينية. ووفقًا لما هو معمول به في الأنظمة التأمينية تُعالج هذه الحالة محاسبيًا بطريقة خاصة ستتضح لك في السطور التالية.

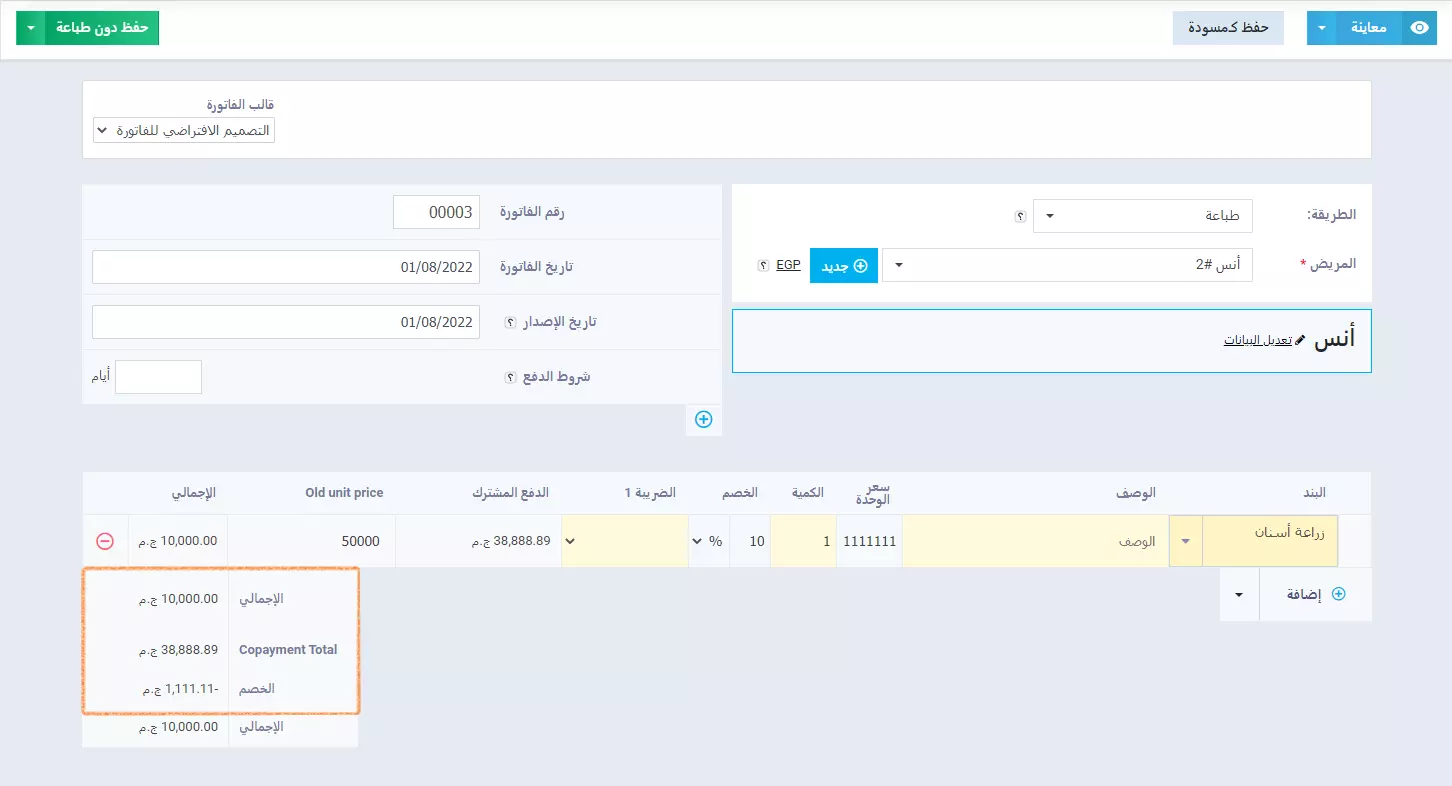

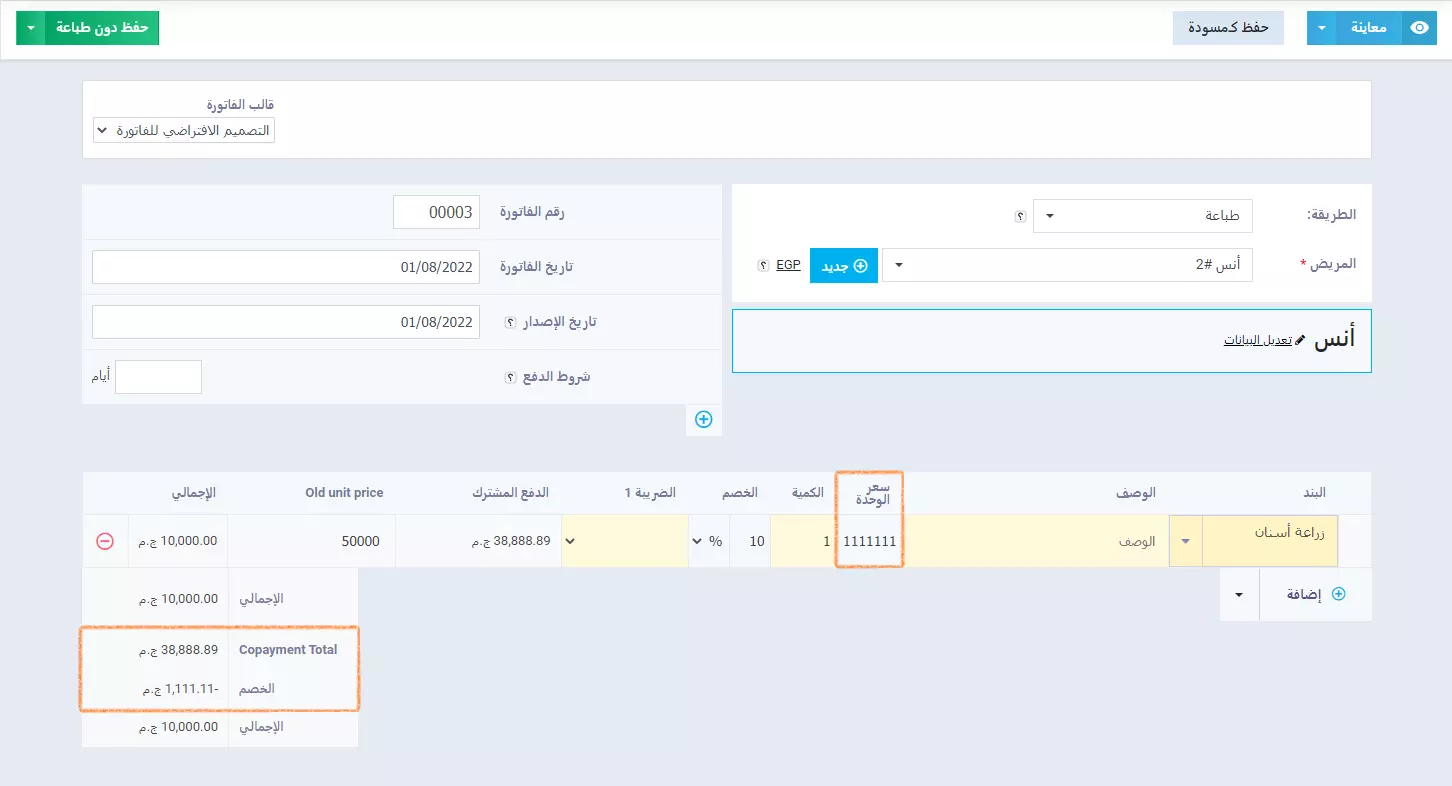

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: 10%

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (للعميل).

وإليك تفسير ما حدث:

قام النظام بتحميل العميل تكلفة افتراضية أجرى عليها خصمًا بنسبة (10%) لتُساوي (10 آلاف) بالضبط (الحد الأقصى للدفع بالنسبة للعميل)، ثم قام بطرح هذه التكلفة الافتراضية من إجمالي تكلفة الخدمة (50 ألفًا) لكي تنتج لنا التكلفة التي تتحملها شركة التأمين.

وكما هو موضح في الفاتورة، (11111) هي التكلفة الافتراضية، وقد استخرج النظام هذه القيمة من خلال المعادلة التالية التي سنرمز فيها للمجهول بـ(س):

- س – س × نسبة الخصم (10%) = الحد الأقصى للدفع للعميل (10000)

- س – 0.1 س = 10000

- 0.9 س = 10000

- 0.9 س ÷ 0.9 = 10000 ÷ 0.9

- س = 11111

إذًا (س) هي التكلفة الافتراضية التي حمّلها النظام للعميل، ثم قام بطرحها من إجمالي تكلفة الخدمة لتنتج لنا التكلفة التي تتحملها الشركة:

- تكلفة سداد شركة التأمين = التكلفة الإجمالية للمنتج – تكلفة العميل الافتراضية

- تكلفة سداد شركة التأمين = 50000 – 11111 = 38888

يقوم النظام بمعالجة المعادلة وفقًا لما سبق تجنبًا لتطبيق الخصم بعد تطبيق الحد الأقصى للدفع.

إلى هنا نكون قد وصلنا إلى نهاية دليل التأمين الطبي في دفترة، بعد أن تعرفنا سويًا على كيفية إضافة شركة تأمين جديدة إلى الحساب مع إضافة فئة/ شريحة تأمينية إليها. كذلك تعرفنا على كيفية ربط العميل بشركة تأمين وفئة تأمينية محددة، وآلية معالجة قواعد الفئة التأمينية.