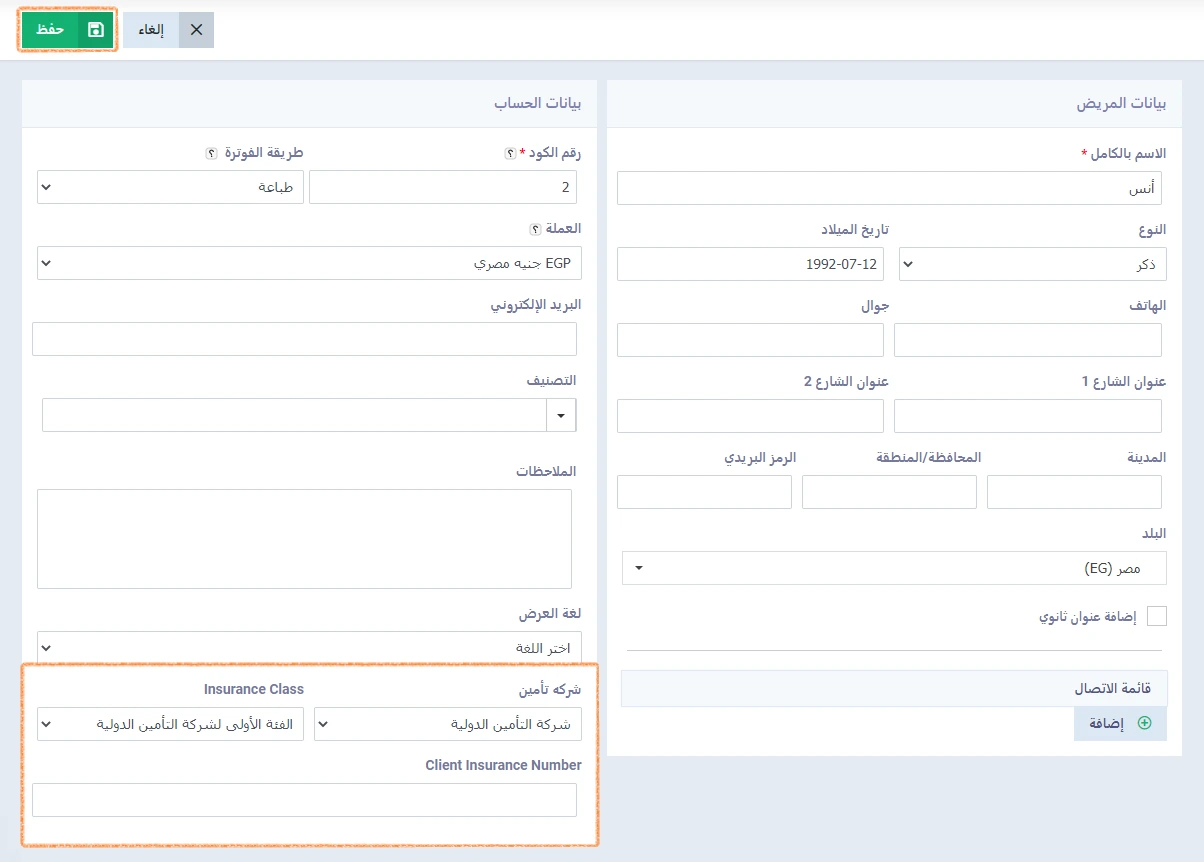

ربط المريض بشركة تأمين وفئة تأمينية محددة

بعد إضافة شركة تأمين جديدة وإضافة فئة تأمينية، نقوم الآن بربط العميل بها ليتمكن النظام من تطبيق التأمين تلقائيًا عند إنشاء فواتير خاصة به. وللقيام بذلك ينبغي أن يكون لدينا في الحساب عملاء.

وبما أن لدينا عملاء بالفعل في حساب عيادة الأسنان الذي نطبق عليه، فسنقوم باختيار أحد عملائنا وهو العميل “أنس“.

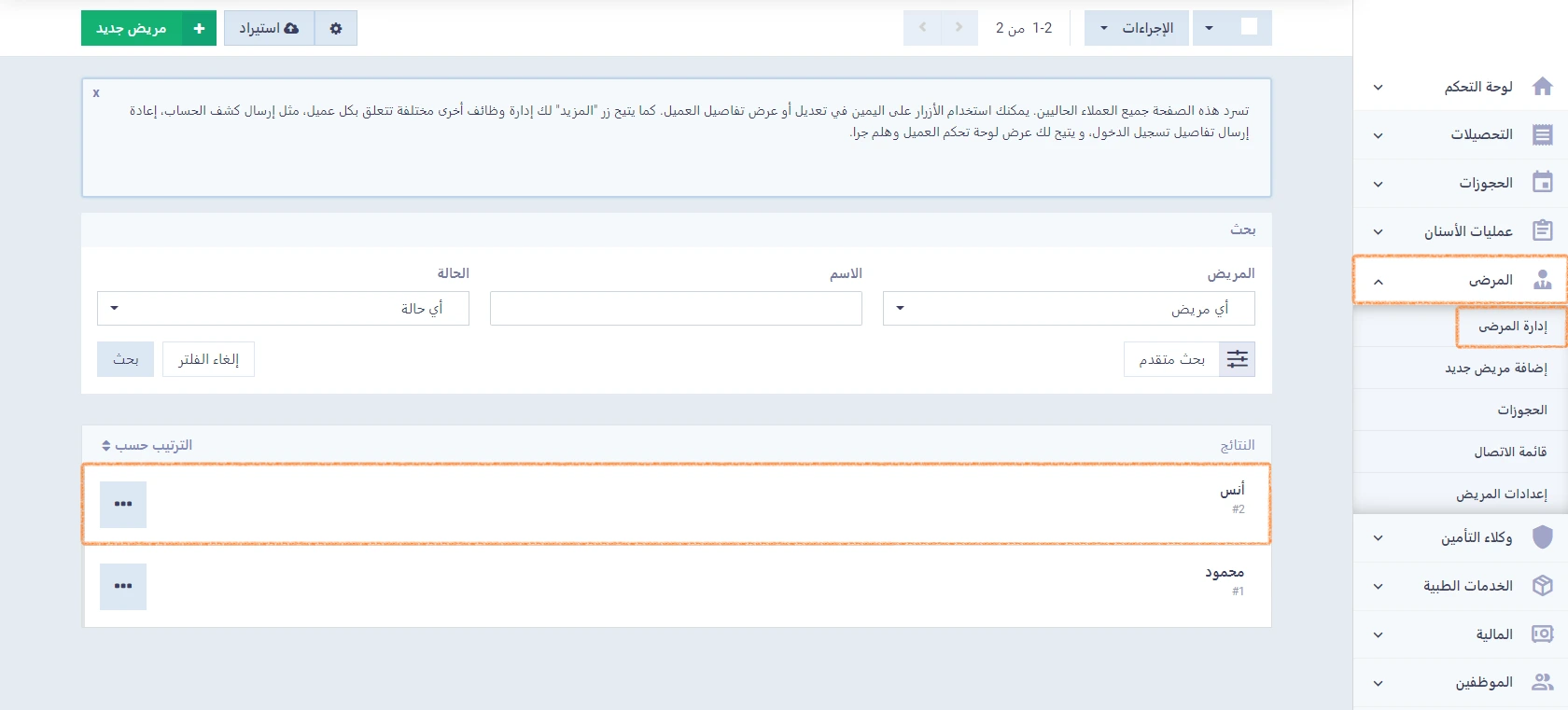

نضغط أولًا على “المرضى” من القائمة الرئيسية، ثم “إدارة المرضى“، ونختار “أنس” كما هو موضح في الصورة.

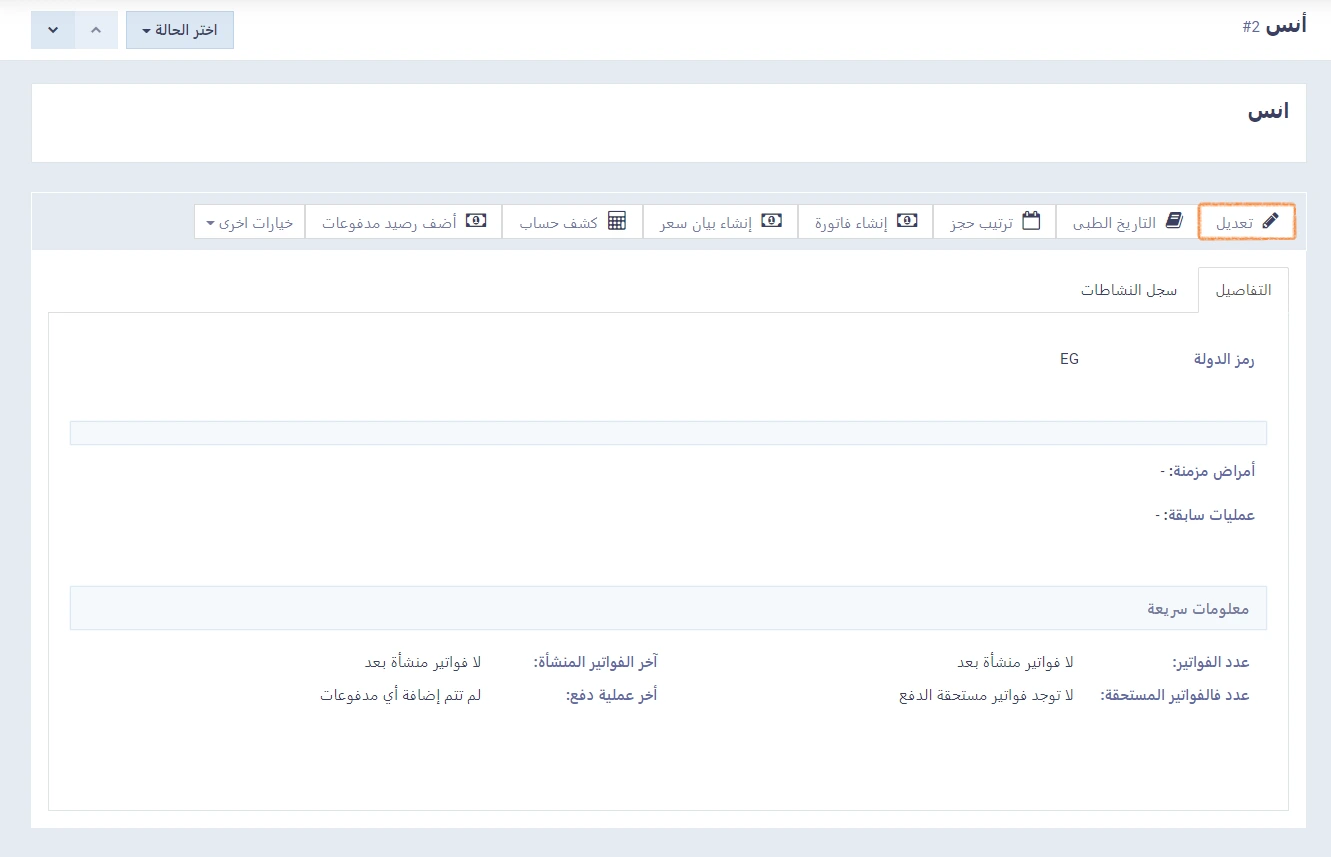

في ملف العميل، نضغط على “تعديل” كما في الصورة التالية:

أسفل حقل “بيانات الحساب” في لوحة التحكم ببيانات العميل سنجد خياري:

- شركة تأمين: نحدد من بين الخيارات التي لدينا “شركة التأمين الدولية“.

- فئة التأمين: نحدد من بين الخيارات التي لدينا “الفئة الأولى لشركة التأمين الدولية“.

أسفل هاتين الخانتين يمكنك إدخال الرقم التأميني للعميل في خانة “الرقم التأميني للعميل Client Insurance Number“.

ثم نضغط على “حفظ“.

حالات ضبط إعدادات الفئة التأمينية وكيف تتم معالجة كل حالة

تنبه إلى القواعد الآتية لكي تفهم كيف يقوم النظام باحتساب قيمة السداد التشاركي لكلٍ من العميل وشركة التأمين.

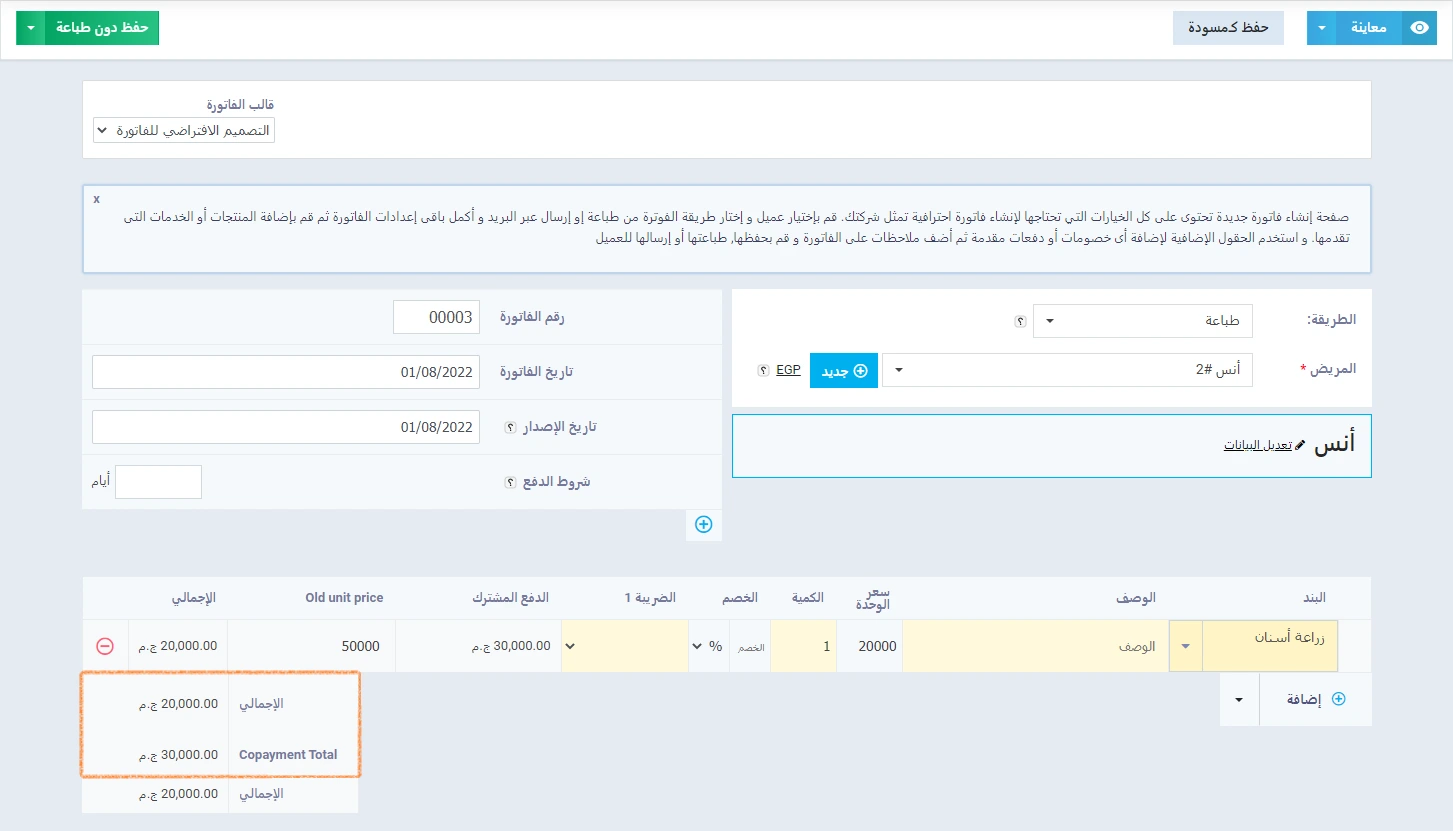

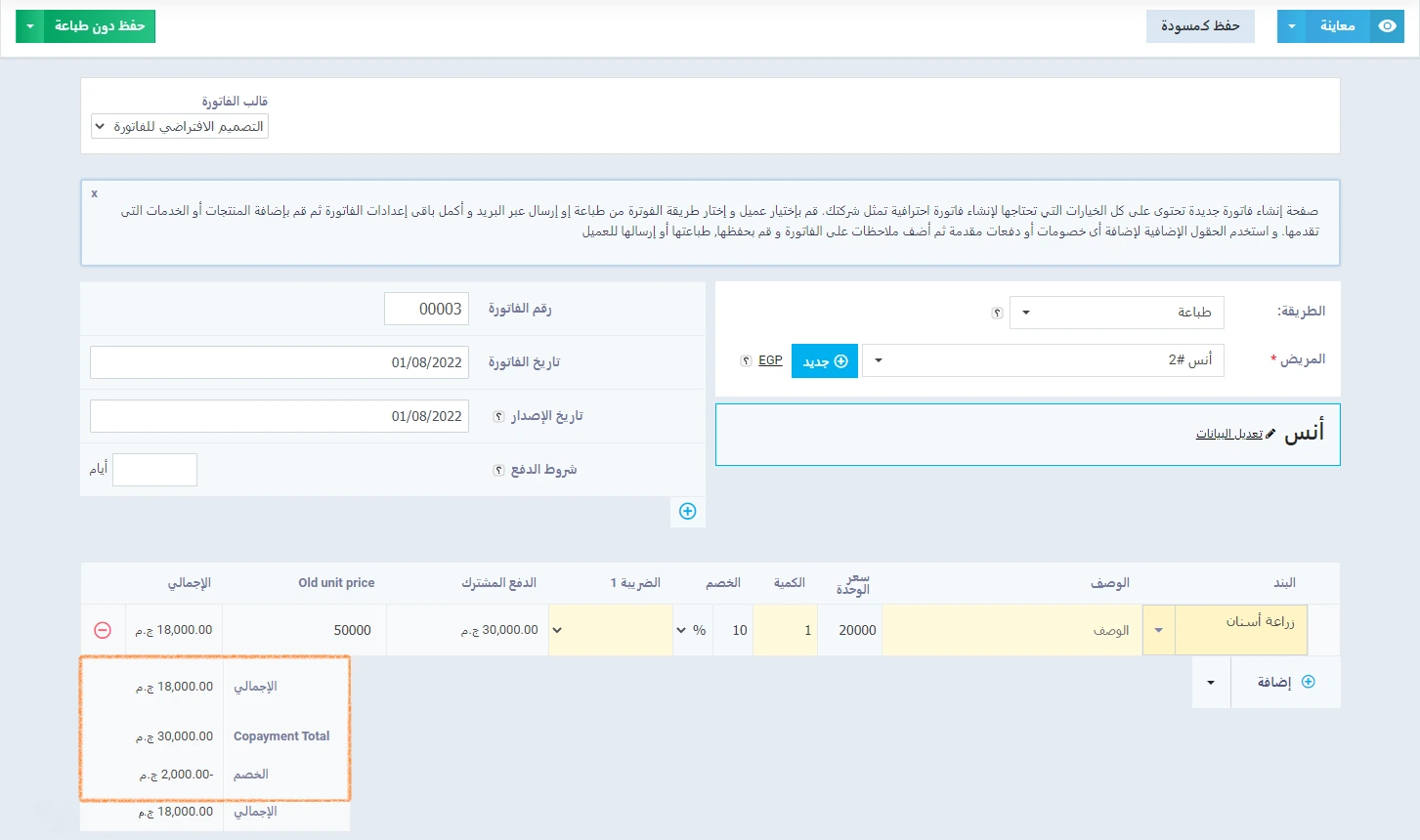

الحالة الأولى: لا يوجد حد أقصى للدفع ولا يوجد خصم

في هذه الحالة التي يتم فيها تحديد نسبة سداد تشاركي لكل من العميل وشركة التأمين، دون تعيين حد أقصى أو خصم، يُقسم النظام تلقائيًا إجمالي تكلفة الخدمة/ المنتج بما يتناسب مع نسبتي العميل وشركة التأمين.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: لا يوجد

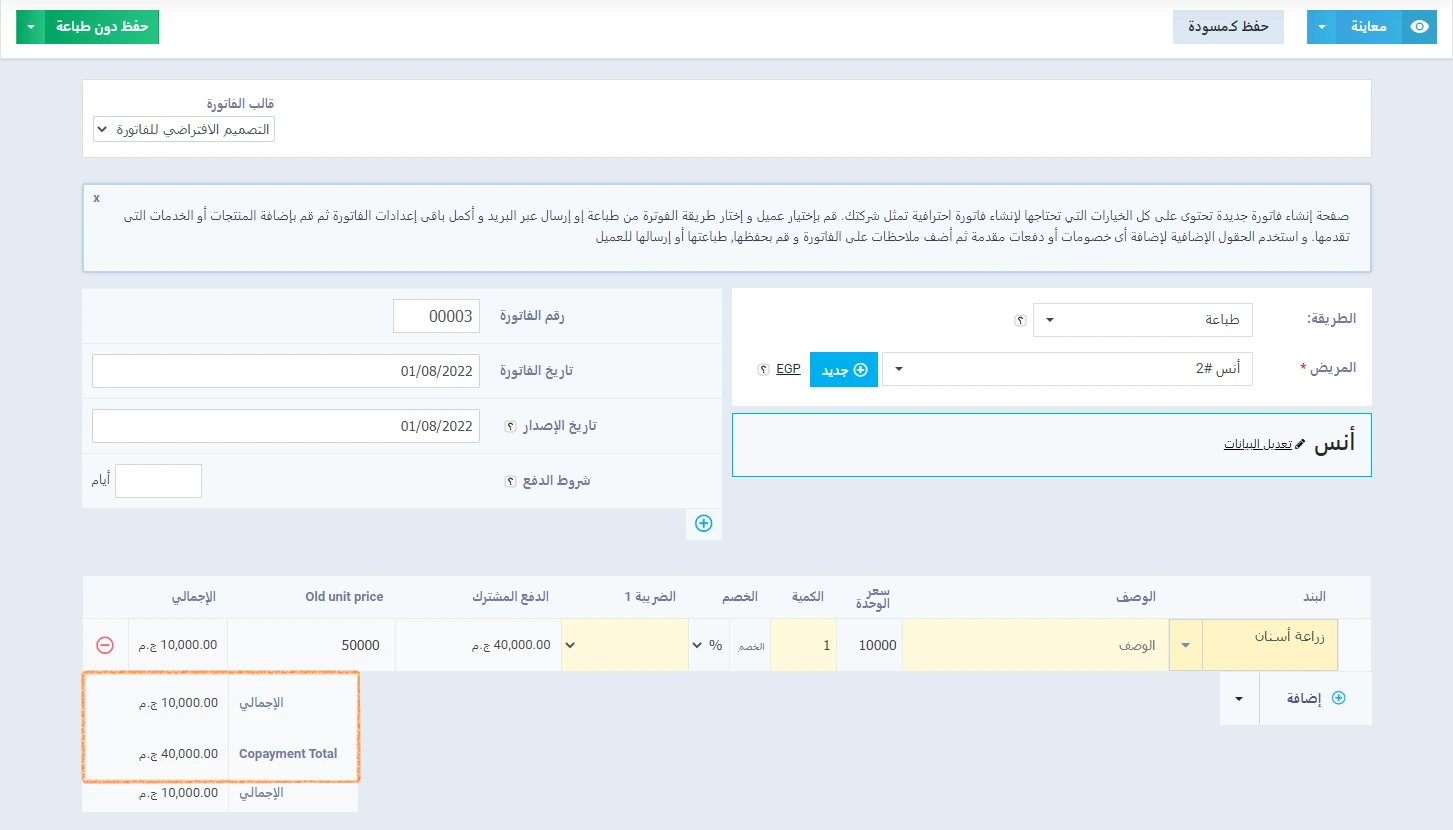

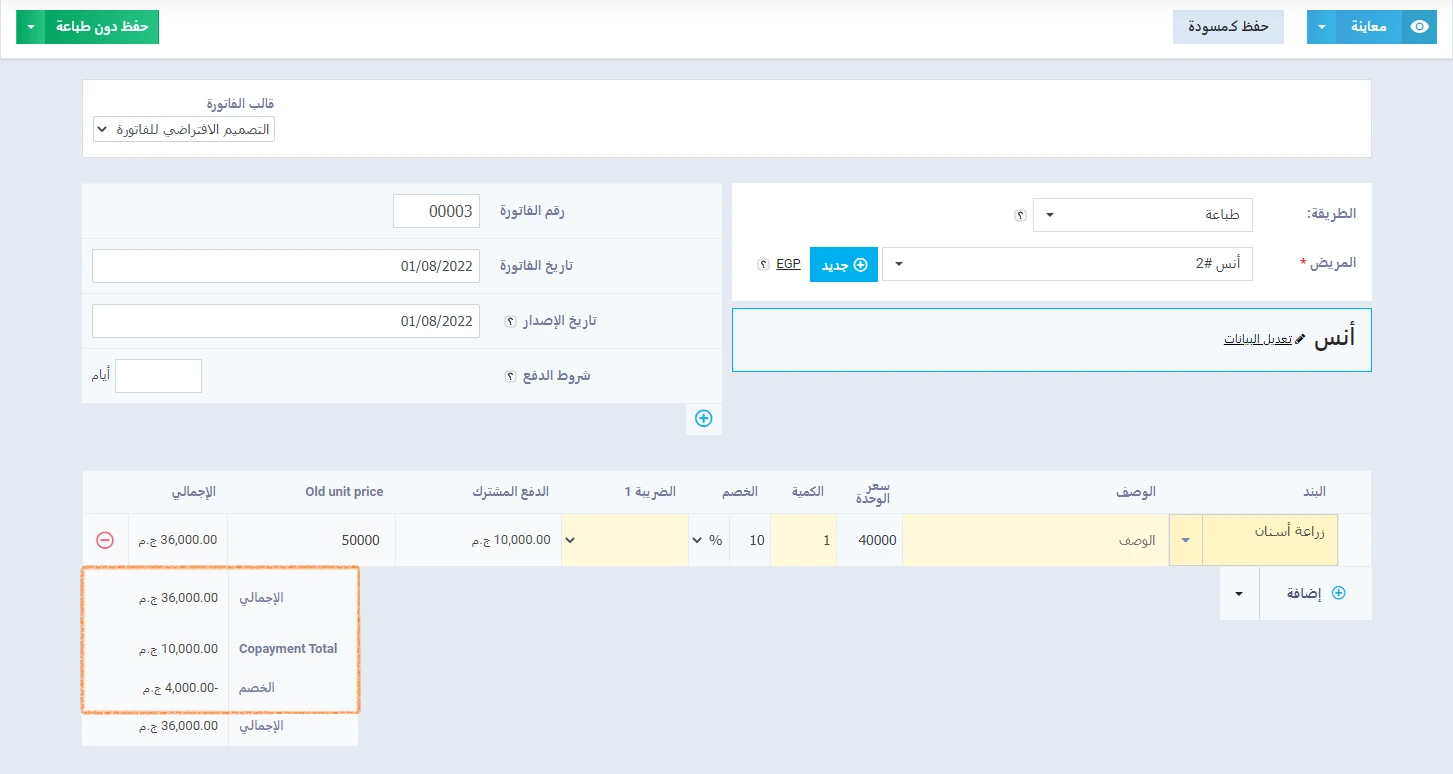

الحالة الثانية: يوجد حد أقصى للدفع للعميل ولا يوجد خصم

في هذه الحالة التي يتم فيها تعيين حد أقصى للدفع بالنسبة للعميل، دون تعيين نسبة خصم، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. فإذا تجاوزت التكلفة الحد الأقصى للدفع الذي يتم تعيينه للعميل، يلتزم النظام بعدم تجاوز هذا الحد وذلك بتحميل شركة التأمين ما تبقى من إجمالي تكلفة المنتج/ الخدمة.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (للعميل).

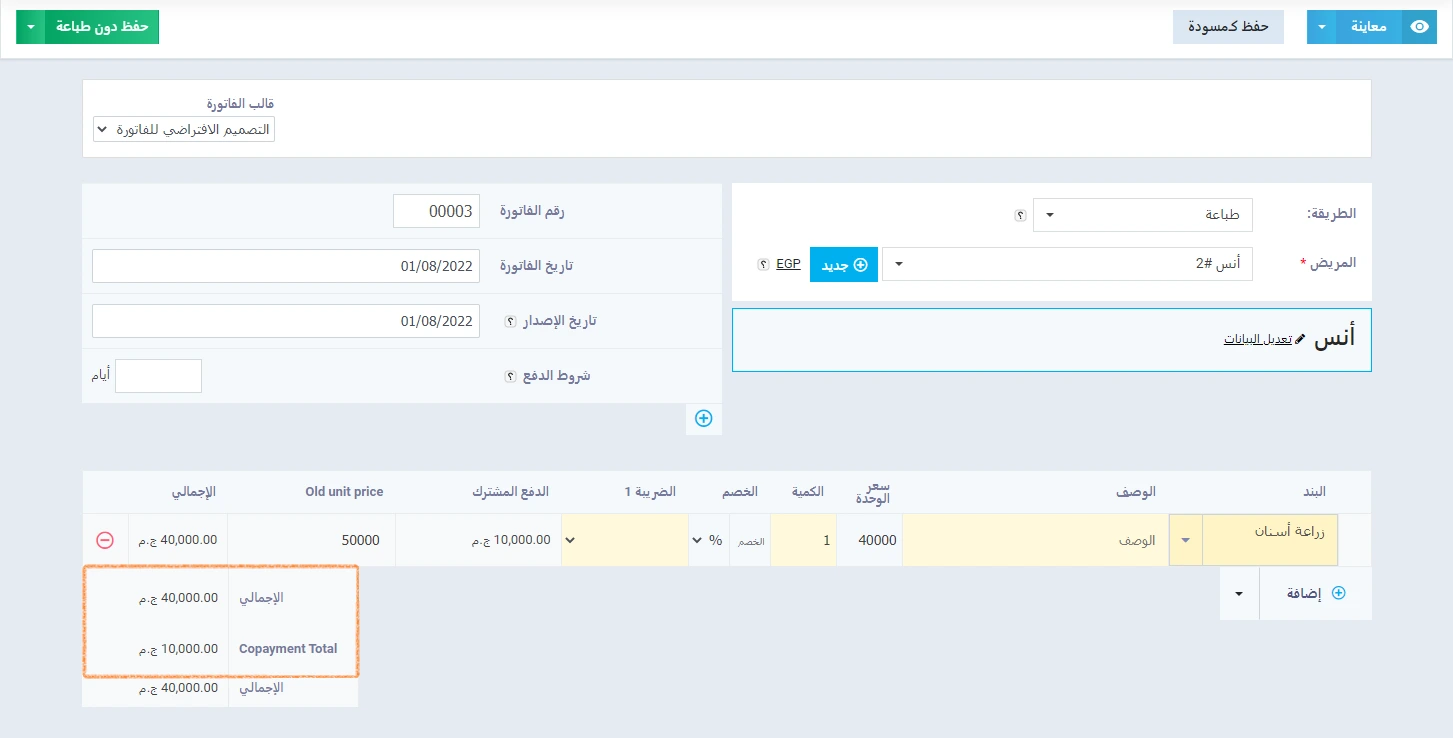

الحالة الثالثة: يوجد حد أقصى لمساهمة شركة التأمين ولا يوجد خصم

في هذه الحالة يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. فإذا تجاوزت التكلفة الحد الأقصى لمساهمة شركة التأمين التي تم تعيينها، يلتزم النظام بعدم تجاوز هذا الحد الأقصى وذلك بتحميل العميل ما تبقى من إجمالي تكلفة المنتج/ الخدمة.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: لا يوجد

- الحد الأقصى للدفع: حد أقصى لمساهمة شركة التأمين 10 آلاف.

الحالة الرابعة: يوجد خصم ولا يوجد حد أقصى

في هذه الحالة التي يتم فيها تعيين خصم للعميل (بطبيعة الحال الخصم يتم تطبيقه للعميل وليس شركة التأمين)، دون تعيين حد أقصى، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما، ثم يقوم بتطبيق الخصم على نسبة سداد العميل.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: خصم 10%

- الحد الأقصى للدفع: لا يوجد.

الحالة الخامسة: يوجد خصم ويوجد حد أقصى لشركة التأمين

في هذه الحالة التي يتم فيها تعيين خصم للعميل، وتعيين حد أقصى لشركة التأمين، يقوم النظام بتحميل كلٍ من العميل وشركة التأمين التكلفة وفقًا لنسبة السداد التشاركي لكل منهما. وفي حال تجاوُز نسبة سداد شركة التأمين الحد الأقصى للدفع يتم تحميل الزائد على الحد الأقصى على العميل، ثم يقوم النظام بتطبيق الخصم على نسبة سداد العميل.

مثال توضيحي:

- العميل: أنس (مؤمن عليه من قِبل شركة التأمين الدولية – الفئة الأولى لشركة التأمين الدولية).

- الخدمة: زراعة أسنان (تكلفتها 50 ألفًا، وهي ضمن تصنيف المنتجات عالية السعر).

- نسبة السداد التشاركي: للعميل (40%)، لشركة التأمين (60%).

- الخصم: 10%

- الحد الأقصى للدفع: حد أقصى للدفع 10 آلاف (لشركة التأمين).

الحالة السادسة: يوجد خصم ويوجد حد أقصى للعميل

هنا سنجد إشكالية في حالة استفادة العميل من الحد الأقصى للدفع؛ لأنه سيحظى بخصم ناتج عن عدم تجاوز هذا الحد، بالإضافة إلى الخصم المخصص له في الفئة التأمينية. ووفقًا لما هو معمول به في الأنظمة التأمينية تُعالج هذه الحالة محاسبيًا بطريقة خاصة تحتاج مزيدًا من الشرح، لمعرفة التفاصيل راجع هذا الدليل.